Novembre si apre con il grande appuntamento elettorale americano. Gli analisti sono concordi nell’affermare che lo scenario peggiore è quello di un esito incerto. In Europa entrano nel vivo i nuovi lockdown in Francia, Gran Bretagna, Germania, Italia e non solo. Saranno i sondaggi PMI di novembre a dirci quanto rimarrà a fine anno del rimbalzo del terzo trimestre.

I temi del mese

In un mese – ottobre – il VIX, l’indice che misura la volatilità sui mercati, è cresciuto di 10 punti. L’ultima settimana di ottobre è stata forse il miglior esempio di cosa significhi mercato altamente volatile. Novembre potrebbe ancora una volta mostrare il lato più agitato dei mercati finanziari. Si parte dalle elezioni presidenziali americane, qui il grande dilemma (e la grande preoccupazione degli investitori) è che non ci sia una vittoria chiara e veloce. Al di là di repubblicani e democratici, l’idea che il paese possa rimanere bloccato per molte settimane in una lotta politica (con possibili conseguenze sull’ordine pubblico) è lo scenario più avverso per i mercati. A seguire c’è l’ipotesi di un congresso non completamente a favore del presidente eletto. Tutti gli analisti suggeriscono di puntare gli sguardi sul senato. Un senato repubblicano con Biden presidente (possibile) o una camera democratica con Trump presidente (altrettanto possibile) sono situazione che rallenterebbero i programmi elettorali e, nell’immediato, darebbero meno forza a provvedimenti di stimolo fiscale.

Restano aperti altri due fronti importanti. Da un lato la lotta al contenimento del covid-19. Qui il mese potrebbe vivere alti e bassi a seconda delle notizie che arriveranno su vaccini e dati PMI. L’arrivo di una autorizzazione di un vaccino entro novembre cambierebbe tutto lo scenario. I mercati al momento non sembrano ancora prendere posizione. Sul fronte dei dati macro, i sondaggi PMI di novembre mostreranno quanto i lockdown possono erodere il rimbalzo del terzo trimestre. In particolare sarà importante verificare la tenuta del manifatturiero, ad oggi il settore più resiliente alla crisi.

Come si vede da questo breve excursus le variabili esogene sono tante e la loro difficile interpretazione è sicura foriera di volatilità, compagna degli investitori anche per il mese di novembre.

Mercati azionari

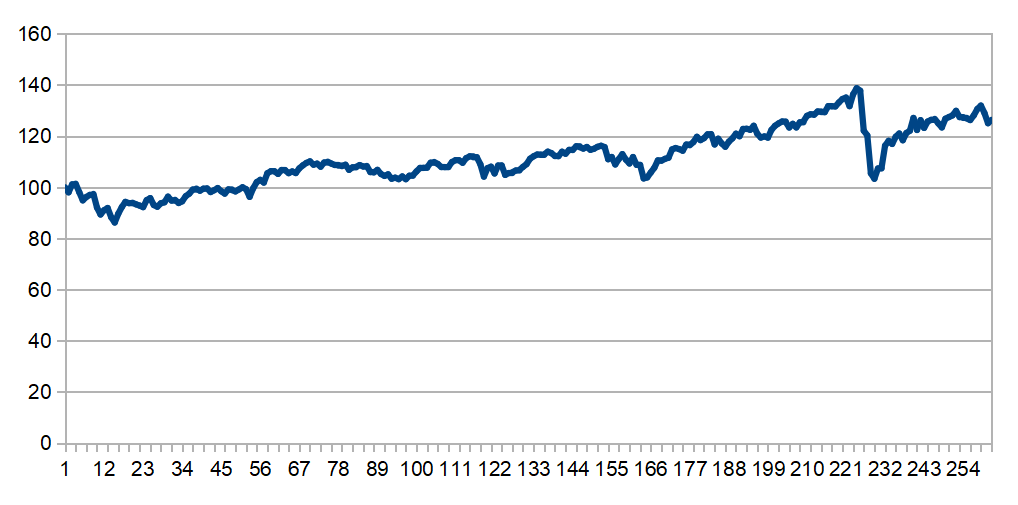

La seconda ondata di covid-19, le elezioni americane e la Brexit. Su questo hanno ragionato i mercati finanziari nel mese di ottobre. Pur con segnali incoraggianti dal punto di vista dei profitti aziendali, i listini delle economie avanzate hanno quasi tutti segnato una battuta d’arresto. Si sono salvate Australia e Nuova Zelanda. E non è un caso che queste siano le uniche due nazione dell’insieme delle Developed Economies ad aver messo sotto controllo la pandemia. Cina, Taiwan, Corea, India, Indonesia e Filippine hanno chiuso ottobre tutte abbondantemente in nero. E’ proprio nella zona asiatica, al momento, sembra esserci il terreno più fertile per la ripresa. Segnali positivi anche dalle borse messicana e sudafricana.

Per quel che riguarda i settori si segnala il recupero dei beni durevoli nei mercati asiatici (auto in particolare). Performance positiva a livello globale per il settore dei Media & Entertainment

Indicazioni di breve termine:

- Aree geografiche: Asia – Australia

- Settori: Industriali (Asia), Media & Entertainment, Healthcare, IT

- Stili: Growth (Asia)

Mercati obbligazionari

Poche novità sul fronte obbligazionario, con i rendimenti sempre più spinti verso zona negativa. Negli USA si attende l’esito delle elezioni, mentre in Europa si comincia a scontare un nuovo round di interventi della BCE previsti in dicembre. Sul fronte inflazione non ci sono segnali di risveglio dall’eurozona, qualche possibile scatto in avanti negli USA (ma dipenderà molto dalla possibile nuova ondata di contagi e dalla velocità con la quale si riuscirà a mettere in piedi un nuovo piano di stimoli fiscali). Nel complesso

Indicazioni di breve termine: inflazione (US), governativi/corporate emergenti (Asia).

Lungo periodo. I 3 profili

Le 3 asset allocation di lungo periodo (orizzonte temporale minimo di 5 anni) sono costruite utilizzando solamente 4 strumenti finanziari (ETF), ognuno dei quali replica un indice di riferimento.

- Azionario Globale: MSCI World Index

- Obbligazionario globale: Barclays Global Aggregate Bond Index

- Oro: prezzo a pronti dell’oro in dollari statunitense

- Monetario: EuroMTS EONIA (Euro Overnight Index Average)

Ogni asset allocation differisce per la strategia utilizzata nella sua composizione.

- Difensivo: Minimizzazione della volatilità

- Bilanciato: Massimizzazione rendimento/ cap volatilità

- Aggressivo: Massimizzazione del rendimento con vincolo di volatilità massima

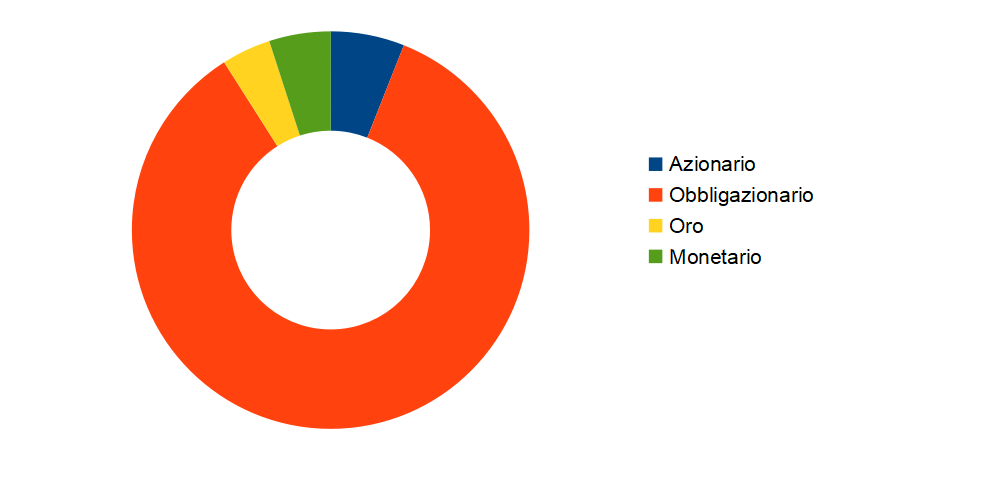

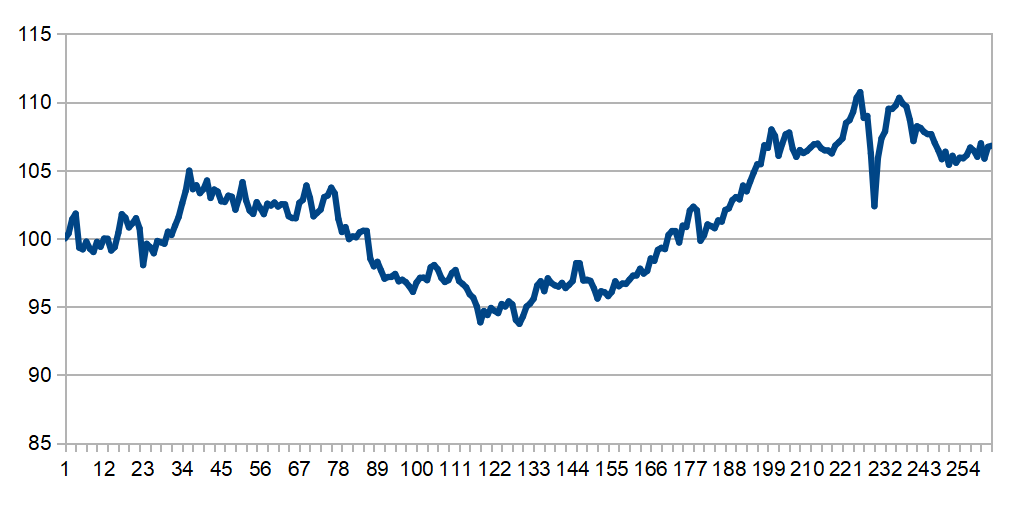

Difensivo

Rendimento annualizzato: 2,47% | Volatilità: 5,61% | Downside risk: 4,37% | VAR (95%): 9,03

- Azionario: 6%

- Obbligazionario: 85%

- Oro: 4%

- Monetario: 5%

Bilanciato

Rendimento annualizzato: 2.85% | Volatilità: 6,99% | Downside risk: 5,85% | VAR annuo (95%): 11,12

- Azionario: 31,38%

- Obbligazionario: 59,62%

- Oro: 4%

- Monetario: 5%

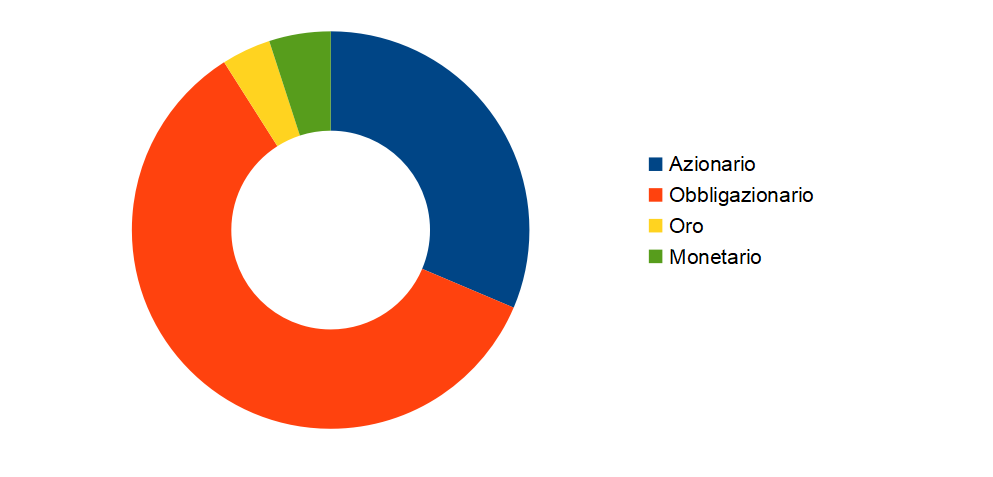

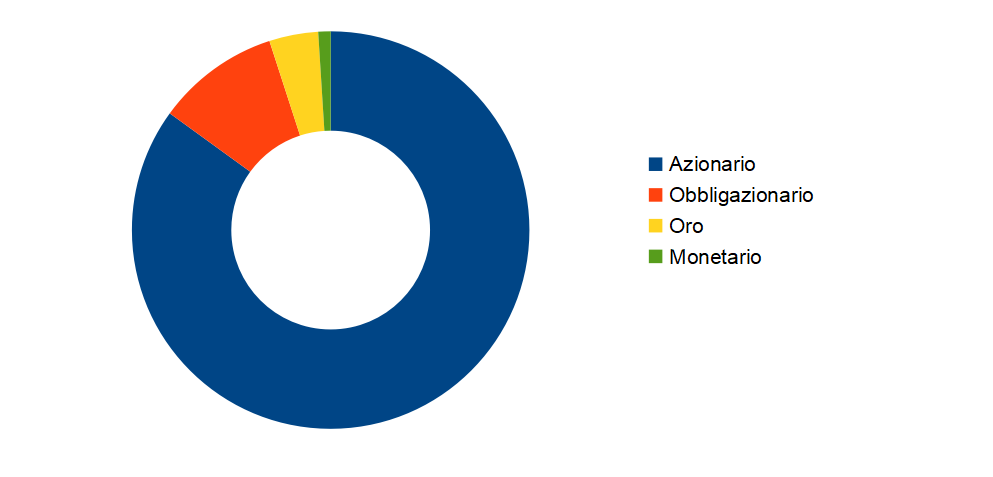

Aggressivo

Rendimento annualizzato: 5,88% | Volatilità: 14,41% | Downside risk: 13,14% | VAR (95%): 22,92

- Azionario: 84.99%

- Obbligazionario: 10.03%

- Oro: 3.98%

- Monetario: 1%

Foto di Randall Billings