L’ultimo mese del terzo trimestre 2020 si apre con un mercato azionario che rimane orientato al rialzo in attesa dei nuovi dati macro e con sullo sfondo Presidenziali USA e Brexit. Timidissimi segnali di ripresa dai prezzi al consumo, rendimenti obbligazionari rimangono ampiamente compressi.

Key factors per il mese che si apre

Negli USA è il primo vero mese di campagnia elettorale per le presidenziali di novembre. Dale prime avvisaglie si preannuncia una campagna piuttosto aspra, con il presidente Trump pronto ad utilizzare le questioni sul commercio internazionale, la corsa al vaccino ed un nuovo piano di stimolo fiscale come armi per controbattere allo sfidante democratico. In tutto questo le borse potrebbero vedere un aumento della volatilità, specie se dall’economia reale non dovessero arrivare cle conferme del rimbalzo tanto atteso.

Sul fronte europeo comincia a riaffacciarsi la questione Brexit. Entro dicembre dovrà essere messo nero su bianco l’accordo che regolerà i futuri rapporti tra Unione Europea e Regno Unito. Al momento nessun parla di spostare in là la dead-line, cosa che al mercato non dispiacerebbe. Del resto, anche per le complicazioni legate al covid, le trattative sembrano molto lontane da una definizione e per i mercati – e per le rispettive valute – le prossime settimane potrebbero riservare una maggiore volatilità.

Il mercato azionario, che nel mese di agosto ha visto una leggera riduzione della volatilità ed il raggiungimento di nuovi massimi sia in Europa che negli USA, non dovrebbe modificare la sua traiettoria nel mese di settembre. Conferme sul fronte macro (dati PMI, produzione industriale e prime indiscrezioni sul PIL del terzo trimestre) potrebbero, se positivi, irrobustire l’attuale quadro, se negativi generare un aumento della volatilità. Ad agosto la tendenza è stata per un proseguo della ripresa economica in Cina e negli USA, qualche tentennamento in più in Europa. In generale si conferma un ritmo non alto di recupero, con i consumatori che rimangono scettici.

Breve periodo. Scelte tattiche

Azionario

Settori: Consumi discrezionali, Information Tecnology e Health Care.

Geografico: Europa, USA (ancora tecnologico e big-cap anticicliche), Cina, Gran Bretagna

Obbligazionario / Valute

Le aspettative inflazionistiche non sono del tutto decifrabili. Ma sembra intravedersi qua e la sprazzi di rialzo dei prezzi, uniti ad una perdurante politica monetaria espansiva ed una “benevola” disposizione all’inflazione da parte delle prinicpali banche centrali. L’aumento dei prezzi non è fenomeno di pochi mesi e gli effetti sull’inflazione delle attuali manovre potrebbe presentarsi solo nel 2021. Treasury e Bund restano presidi sicuri nel breve, gli indicizzati all’inflazione possono essere utili su orizzonti temporali più lunghi. Sui corporate continua lo schiacciamento dei rendimenti, fenomeno che rende più complicato districarsi tra i vari gradi di rischio degli emittenti. Nel breve possibile puntare su fallen angels collegati a settori resilienti ed ESG.

Altro

Se settembre confermerà il movimento al rialzo dei prezzi, potrebbero tornare interessanti le materie prime. Oro ancora su livelli molto alti ma, salvo improvvise fiammate geopolitiche o recrudescenze del virus, non dovrebbe avere nel breve grossi movimenti all’insù.

Lungo periodo. I 3 profili

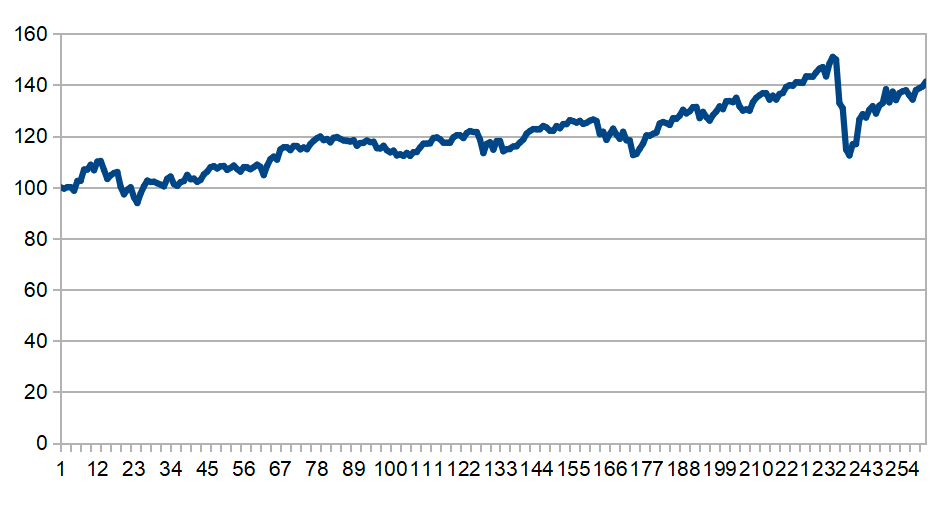

Le 3 asset allocation di lungo periodo (orizzonte temporale minimo di 5 anni) sono costruite utilizzando solamente 4 strumenti finanziari (ETF), ognuno dei quali replica un indice di riferimento.

- Azionario Globale: MSCI World Index

- Obbligazionario globale: Barclays Global Aggregate Bond Index

- Oro: prezzo a pronti dell’oro in dollari statunitense

- Monetario: EuroMTS EONIA (Euro Overnight Index Average)

Ogni asset allocation differisce per la strategia utilizzata nella sua composizione.

- Difensivo: Minimizzazione della volatilità

- Bilanciato: Massimizzazione rendimento/ cap volatilità

- Aggressivo: Massimizzazione del rendimento con vincolo di volatilità massima

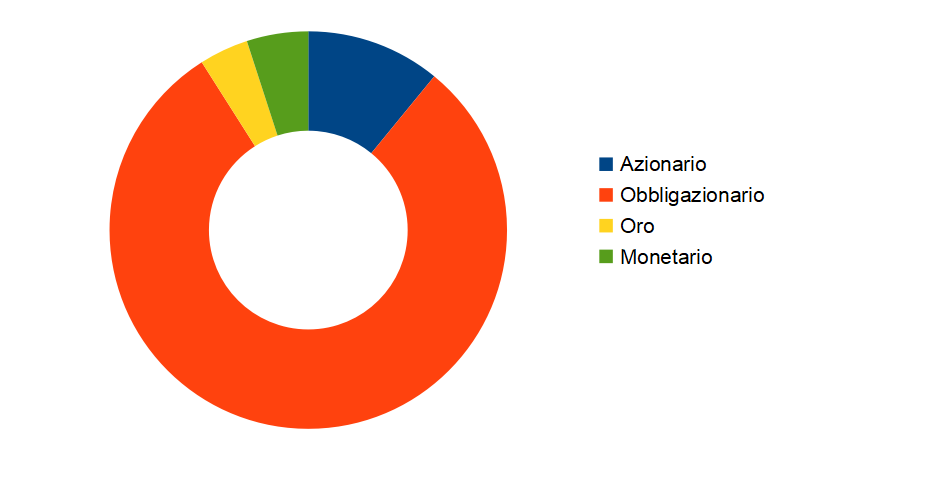

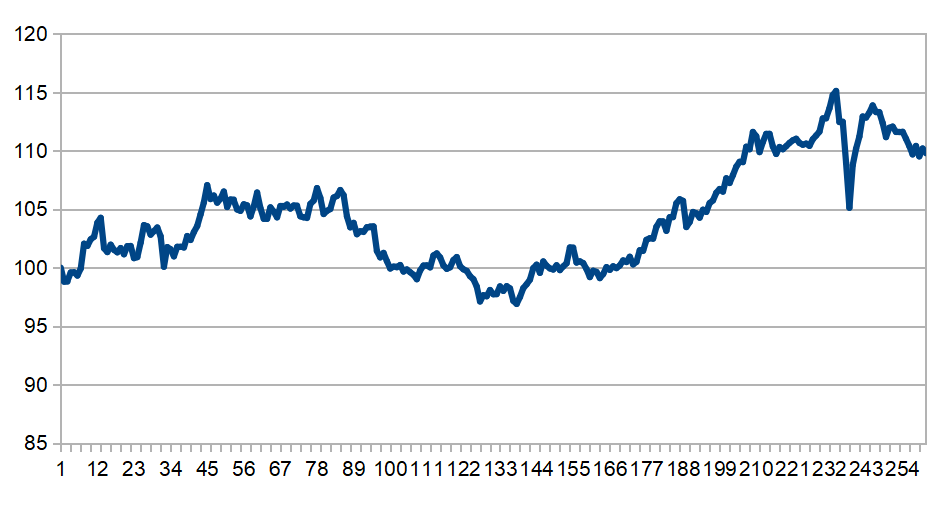

Difensivo

Rendimento annualizzato: 2% | Volatilità: 5,74% | Downside risk: 4,49% | VAR (95%): 9,18

- Azionario: 10,93%

- Obbligazionario: 80,07%

- Oro: 4%

- Monetario: 5%

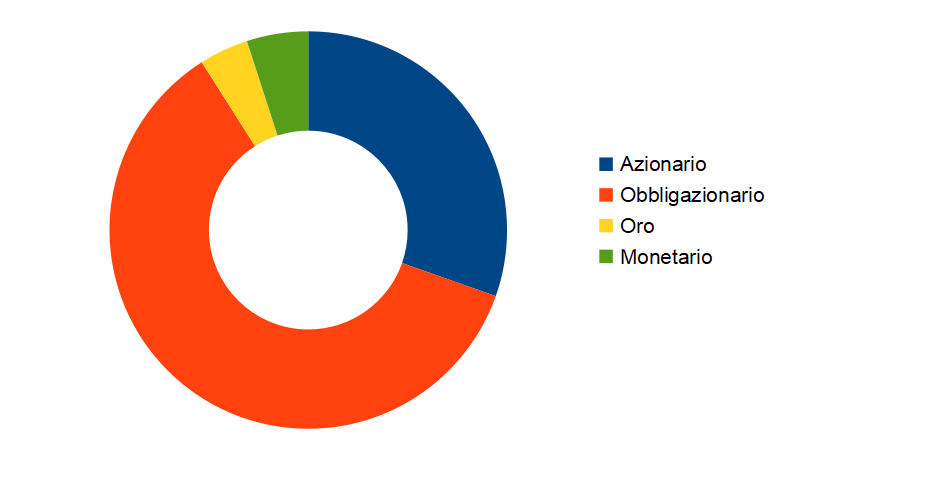

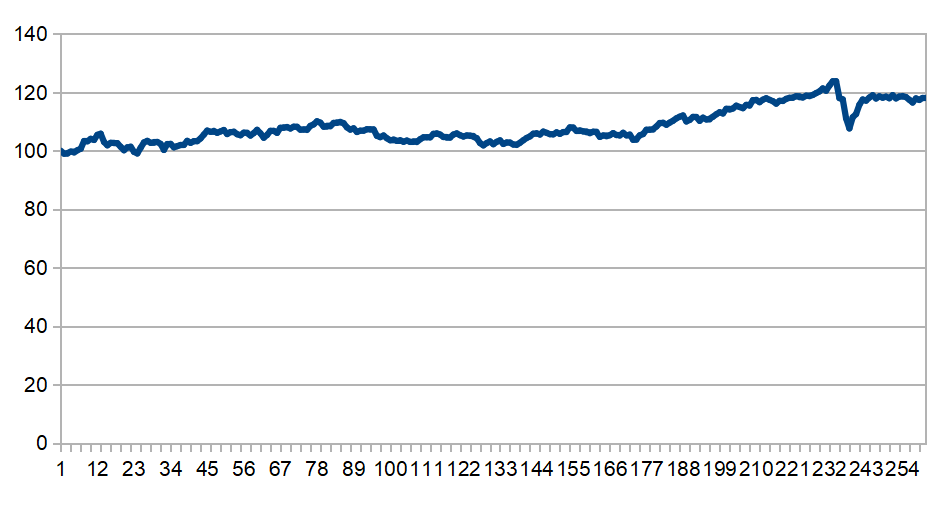

Bilanciato

Rendimento annualizzato: 3.59% | Volatilità: 6,69% | Downside risk: 5,17% | VAR annuo (95%): 11,02

- Azionario: 30,39%

- Obbligazionario: 60,61%

- Oro: 4%

- Monetario: 5%

Aggressivo

Rendimento annualizzato: 8.25% | Volatilità: 14,49% | Downside risk: 13,17% | VAR (95%): 22,74

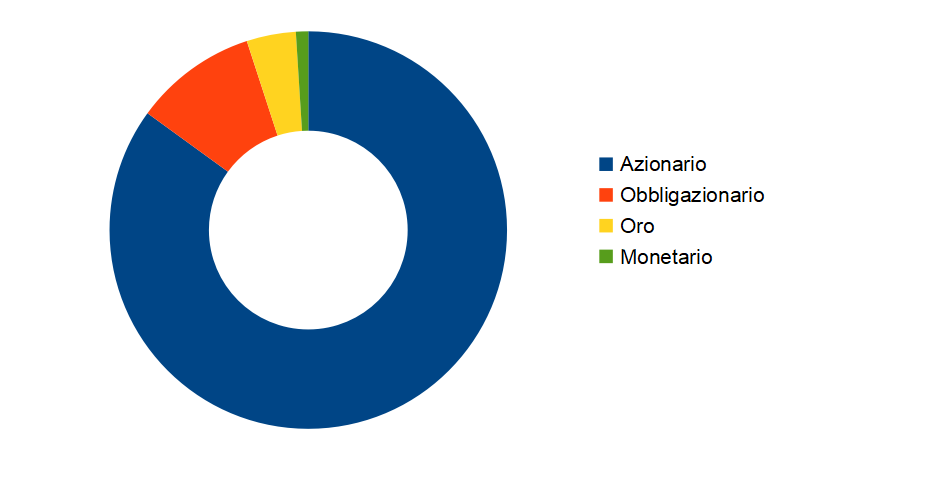

- Azionario: 85%

- Obbligazionario: 9,75%

- Oro: 4%

- Monetario: 1,25%

Foto di ds_30