Se si considerano metodi di calcolo alternativi dell’inflazione negli USA, i valori sembrano essere già tornati attorno al target della FED. Ma non bisogna saltare troppo in fretta alle conclusioni.

Torniamo ancora una volta sull’argomento inflazione negli Stati Uniti, perchè capire come si sta muovendo questa importante variabile macroeconomica può dirci davvero tanto sulle prospettive dell’economia a stelle e strisce (e non solo). Alla luce di quanto deciso dalla FED proprio ieri sera (rialzo di 25 punti base ed un altro programmato per marzo), appare ancora più interessante mettere a confronto la narrazione del board con qualche altro dato.

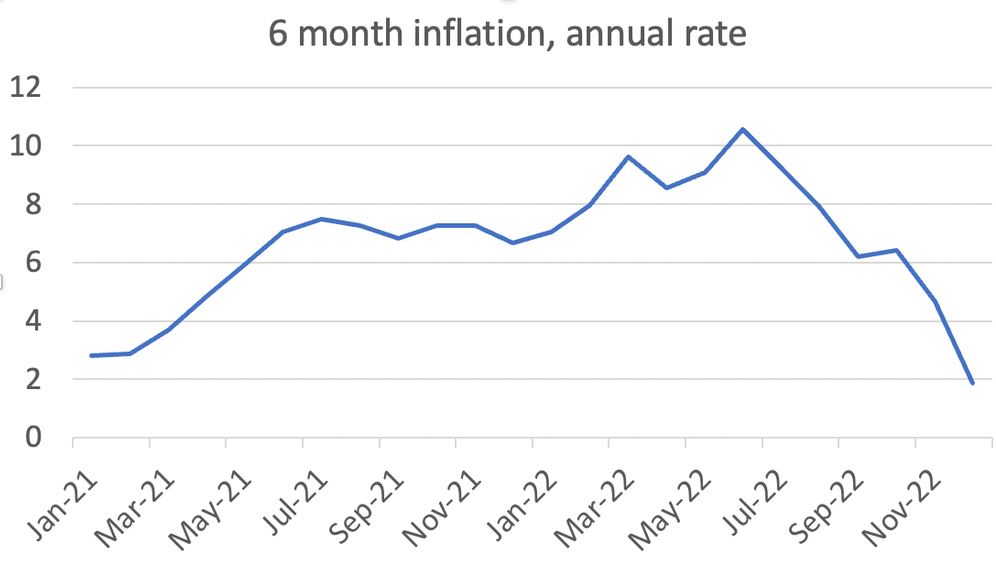

Martedì scorso dalle colonne del New York Times, il premio Nobel Paul Krugman ha “aggiornato” i termini del dibattito che gira attorno all’andamento dei prezzi al consumo, con gli economisti spaccati tra una visione di soft landing ed una di stagflazione. Ma a monte di questo Krugman presenta una versione dell’andamento dell’inflazione negli Stati Uniti molto interessante. Si tratta dell’indice CPI misurato come tasso annualizzato della variazione rispetto ai sei mesi precedenti. L’orizzonte temporale dei sei mesi, sostiene Krugman, ha il pregio di essere meno volatile di un dato mensile ma più aderente all’attualità di una variazione annua. In altri termini, accorciando l’intervallo di comparazione dei prezzi si ottiene una visione più reale di come stanno andando le cose. Ed osservando il grafico non si può rimanere indifferenti.

Due sono le principali annotazioni a questa figura: il picco inflattivo è passato (giugno-luglio 2022) ed il livello di inflazione negli USA è tornato sui valori di inizio 2021 e, cosa non secondaria, attorno al 2%, vale a dire in linea con il target della FED.

L’idea che l’andamento dei prezzi vada valutato su orizzonti temporali più brevi è alla base di uno studio confezionato da Jan Eeckhout, economista dell’università di Barcellona e dal titolo Instantaneous Inflation. Il ragionamento alla base della ricerca è simile a quanto sostenuto da Paul Krugman: quando l’inflazione si dimostra estremamente dinamica l’utilizzo di una media annua rischia di dare indicazioni in ritardo, perchè i valori più distanti, rappresentanti di dinamiche non più presenti nell’economia, influiscono troppo sul risultato finale. In termini numerici l’inflazione su base annua potrebbe dare informazioni sulla situazione dei prezzi con 6 mesi di ritardo, un’eternità anche per la politica monetaria. Utilizzando un tasso di inflazione istantanea (una sorta di media ponderata delle variazioni mensili, con i dati più recenti che pesano di più dei dati passati) Eeckhout ha calcolato che all’ultima rilevazione disponibile l’inflazione negli USA è attorno a 2%, mentre nell’Eurozona tocca il 4%. Ancora una volta negli USA saremmo tornati ai livelli del target.

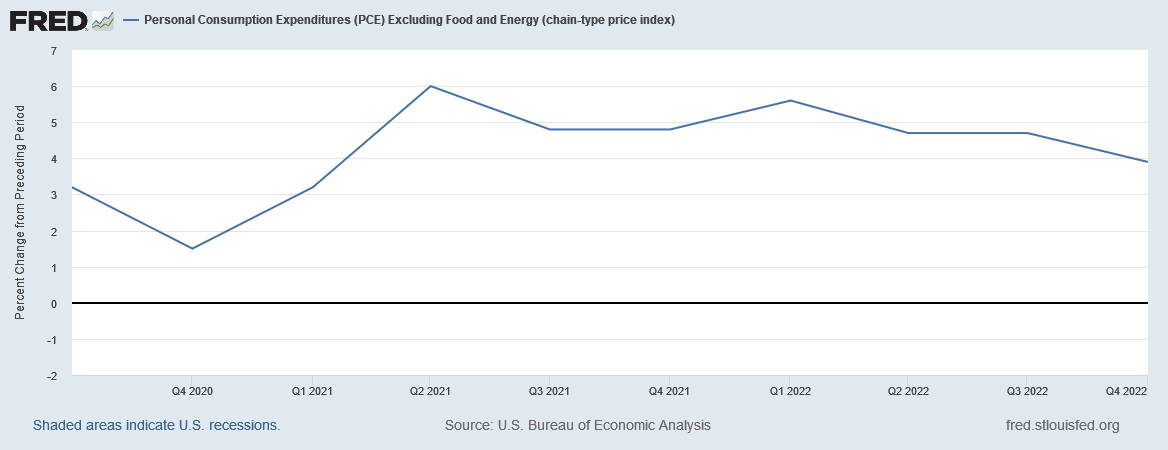

La FED dovrebbe allora sospendere subito la sua rincorsa rialzista? Forse giungere a questa conclusione è un po’ troppo presto. La banca centrale statunitense, come è noto, tiene sotto controllo un indicatore che per certi versi è più reale dell’indice CPI. Il PCE Index, infatti, modifica il proprio paniere in base alle abitudini di consumo e quindi dà un’indicazione dei prezzi in relazione a quanto effettivamente acquistato dalle famiglie americane. Il CPI Index ha un paniere di beni che muta con una frequenza molto più bassa e potrebbe indicare cali di prezzi su prodotti che al momento non rientrano nella lista della spesa dei consumatori.

Il grafico del tasso annualizzato della variazione trimestrale del paniere PCE core sembra confermare il calo in atto, ed anche il ritorno sui livelli di inizio 2021, ma con valori attorno al 4%, ancora alti rispetto al target FED. Se a questo aggiungiamo un mercato del lavoro che non sembra rispondere alle sollecitazioni, la scelta di Powell pare avere una sua logica, ma i mercati finanziari – vista la loro reazione all’annuncio della banca centrale di ieri sera – non sembrano per nulla convinti.

Foto di www.Futureatlas.com