Normalità e anormalità di un investimento possono essere indagati valutando gli scenari probabilistici futuri entro i quali può evolvere il valore del capitale investito.

Un portafoglio finanziario è un po’ come un’auto. Quando la acquistiamo sappiamo la sua potenza e quanto consuma, abbiamo dei riferimenti per capire se funziona o meno. Se dopo qualche tempo il serbatoio inizia a prosciugarsi frequentemente o la potenza cala, ipotizziamo che qualcosa non funzioni, che ci sia qualche anormalità, perchè le prestazioni reali dell’auto si discostano da quelle che statisticamente (normalmente) la casa automobilistica ha verificato.

Anche nel caso di un investimento possiamo ottenere, ex ante, una sua “biografia”, fatta di medie di rendimento e di volatilità calcolate su un periodo passato più o meno coincidente, in durata, con il nostro orizzonte temporale. Una volta iniziato l’investimento, possiamo sfruttare questi dati per controllare la normalità o l’anormalità del percorso intrapreso dal nostro portafoglio. Il metodo migliore per farlo è adottare un approccio quantitativo/statistico.

Innanzitutto chiariamo. Quando possiamo definire normale l’andamento di un investimento? Sicuramente quando, pur nella variabilità delle sue prestazioni, tende ad evolversi in linea con le attese statistiche. Le attese statistiche altro non sono che un insieme di scenari sull’evoluzione di un investimento, caratterizzati ciascuno da una determinata probabilità di accadimento. Se dall’andamento storico del nostro portafoglio si ricavano determinate caratteristiche in termini di rendimenti medi e di volatilità, ipotizzando che queste caratteristiche rimangano stabili nel tempo, allora possiamo generare una stima probabilistica del futuro andamento del nostro investimento.

Dato 100 il capitale iniziale e fissando a 10 anni l’orizzonte temporale, potremo simulare diversi tipi di scenario:

- ottimistico. Es. su 100 simulazioni, 10 volte il capitale inferiore è di 140.

- pessimistico. Es. su 100 simulazione, 10 volte il capitale finale e superiore a 110

- medio. Es. su 100 simulazioni, 50 volte il capitale è pari a 120

Stiamo sostanzialmente disegnando un percorso entro il quale l’evoluzione del nostro investimento può ritenersi normale. I paletti di questo percorso sono lo scenario ottimistico ( le 10 volte su 100 nelle quali il valore dell’investimento sarà pari o superiore a 140) e lo scenario minimo (le 90 volte su 100 nelle quali il valore dell’investimento sarà pari o superiore a 110).

Un’uscita da questo percorso può essere un segnale d’allarme e può indicarci che è necessario rivedere la struttura del nostro investimento, che a quel punto non sarà più aderente con le ipotesi iniziali.

Graficamente questa analisi di scenario viene rappresentata con un cono di volatilità, conosciuto anche come cono di Ibbotson. La forma a cono ci dice alcune cose molto interessanti:

- Al crescere del rischio cresce il rendimento atteso. Il cono sarà inclinato positivamente

- Nel breve periodo la volatilità accentua le pendenze degli andamenti in corrispondenza degli scenari estremi. Di converso il tempo smorza le oscillazioni.

- Proprio nel lungo periodo le osservazioni statistiche tendono a regredire verso la propria media, questo principio è noto come principio di Galton.

La normalità e la anormalità di un investimento sono valutabili soprattutto in un’ottica di lungo periodo. I segnali da tenere sotto controllo sono quindi:

- la fuoriuscita persistente dalle bande superiori ed inferiori del cono

- la tendenza ad allontanarsi dal valore medio nel lungo periodo

La presenza, persistente, di tali anomalie significa che qualcosa nella struttura statistica del nostro investimento è cambiata e che quindi il nostro investimento presenta una anormalità a cui porre rimedio. La persistenza può essere calcolata in termini di durata dell’anomalia. Ad esempio, sull’azionario un primo segnale di anormalità dovrebbe essere confermato a distanza di 6/8 mesi.

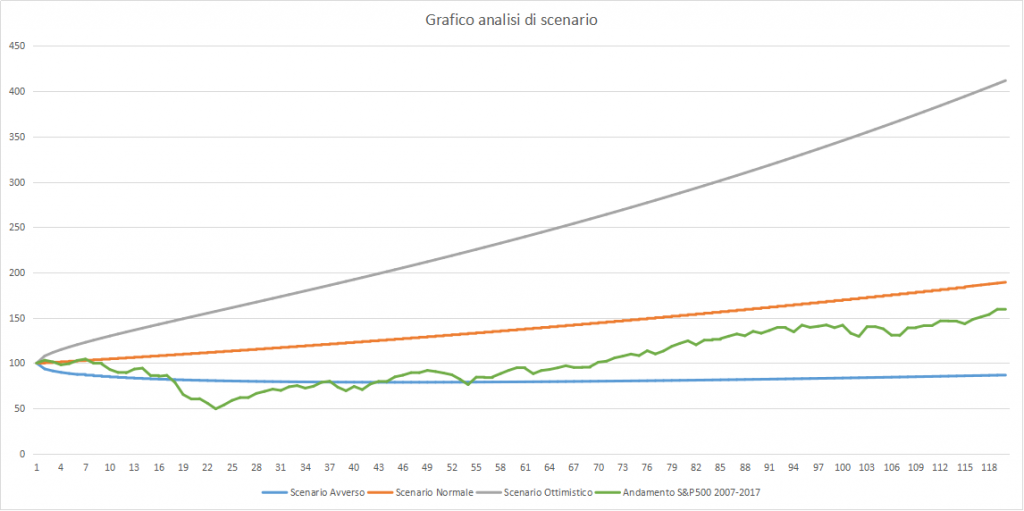

Prendiamo ad esempio l’andamento dello S&P500 ed analizziamo la serie storica dal 1997 al 2007. Questa ci restituisce una media dei rendimenti mensili ed una volatilità mensile. Grazie a questi due dati è possibile generare il cono di Ibbotson e confrontarlo con l’andamento dell’indice dal marzo del 2007 al marzo del 2017. Ecco qui sotto il grafico che ne deriva.

Come si nota, lo S&P500 (linea verde) esce dal limite inferiore (in azzurro) in corrispondenza della crisi del 2008 e tende ad allontanarsi per circa 6 mesi, poi riprende il cammino; nel lungo periodo si nota la tendenza verso i valori medi (in rosso) nel lungo periodo.

Pur con tutti i limiti che un modello statistico basato sull’ipotesi di una distribuzione simmetrica dei rendimenti si porta dietro, la stima probabilistica ed i concetti di normalità ed anormalità di un investimento rimangono un buon metodo per valutare, in corsa, il comportamento di un portafoglio; specie se questo è collegato al raggiungimento di un obiettivo di vita specifico e presenta, quindi, un vincolo di shortfall, ossia un livello minimo di rendimento sotto il quale non può andare e che può essere monitorato con lo scenario pessimistico disegnato nel nostro cono.