Come interpretare, nell’ambito della gestione tattica di un portafoglio, i vari momenti di crescita e calo dell’economia? Rinfreschiamoci la memoria con una delle più conosciute relazioni tra fasi del ciclo economico ed azioni.

Di fasi del ciclo economico abbiamo già avuto modo di parlare in un precedente post, abbiamo anche visto quale sia la differenza tra strategia e tattica nella gestione di un portafoglio finanziario. Oggi ci concentriamo sulla possibile operatività, in chiave tattica, di fronte all’alternarsi delle fasi del ciclo economico. In altre parole ci chiediamo quali settori o tipologie di azioni è meglio sovrappesare in una determinata fase.

Prima, però, occorre ricordare brevemente per quale motivo i prezzi delle azioni – e quindi i valori degli indici di borsa – si muovono. Possiamo dire che i prezzi delle azioni sono legati a doppio filo alle aspettative sugli utili ed ai tassi di interesse. Utili e tassi di interesse sono, a loro volta, connessi alle varie fasi dell’economia. In linea di principio, in una fase di crescita, l’aumento della domanda provoca un miglioramento degli utili ed un aumento dei prezzi al consumo (inflazione) che, a loro volta, si riflettono sui tassi di interesse (che tenderanno a salire). L’inverso accadrà in una fase di declino dell’economia.

Se è vero che il prezzo di una azione può essere interpretato, semplificando, come la sommatoria dei flussi di cassa attesi, scontati per il tasso di interesse di riferimento, allora è semplice constatare che il prezzo delle azioni tenderà a scendere al diminuire degli utili attesi o all’aumentare del tasso di interesse utilizzato per lo sconto. Viceversa il prezzo tenderà ad aumentare al diminuire del tasso di interesse e/o all’aumentare dei flussi di cassa attesi nel futuro.

Ovviamente queste relazioni matematiche non sono le uniche variabili capaci di incidere sul prezzo di un’azione, ma rappresentano una buona base di partenza per interpretare il ciclo economico e le sue ripercussioni sulle scelte tattiche di portafoglio.

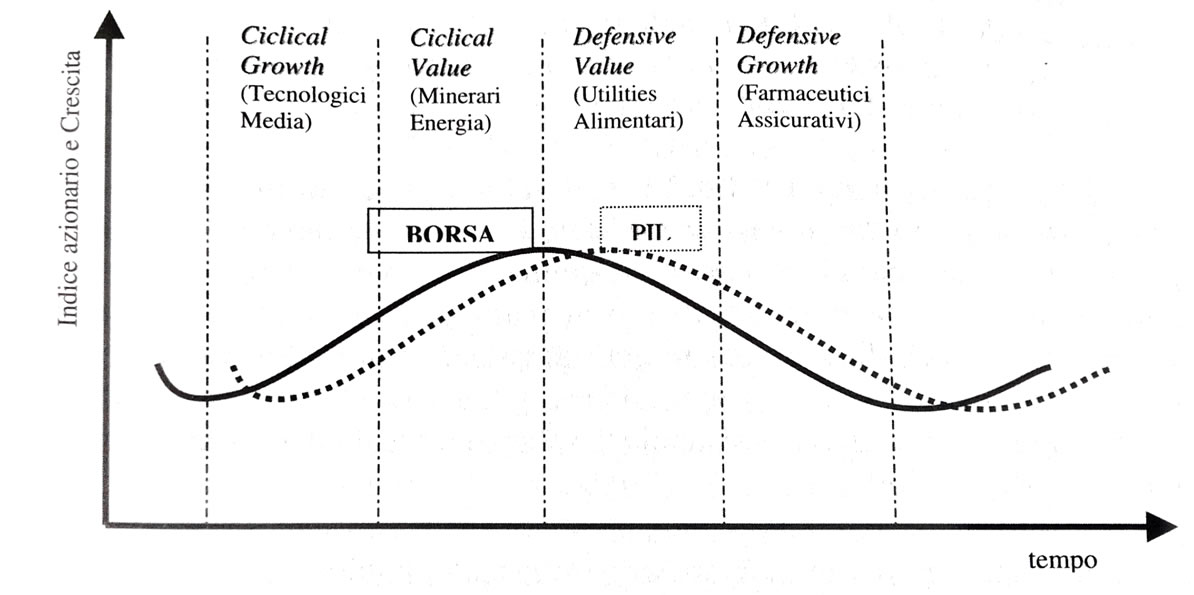

E veniamo quindi al cuore del nostro post. Quali azioni sovrappresare e quali sottopesare, ad esempio, quando l’economia si avvia ad una fase di recessione? A questa domanda si può rispondere con uno degli schemi più diffusi e conosciuti: quello che mette in relazione alcune tipologie di azioni con le varie fasi del ciclo economico. Vediamole nel grafico sottostante:

Cosa ci dice il grafico? Innanzitutto ci ricorda che i mercati vivono di aspettative e quindi l’andamento degli indici di borsa tende ad anticipare l’andamento del ciclo economico. Secondariamente, ci suggerisce alcune tipologie di società che possono sfruttare meglio lo scenario economico che le circonda.

In una fase di ripresa economica, ad esempio, è lecito attendersi che le prime società a destarsi siano le cosiddette cicliche precoci. Tra queste vi sono le società legate ai beni di consumo, alle auto, ai tecnologici di consumo, ai media e all’editoria. Si tratta di società di tipo growth (ad alto potenziale di crescita) associate ad una spiccata volatilità. A queste si aggiunge il settore finanziario, che beneficia della maggior richiesta di rifinanziamento delle attività produttive in vista della ripresa.

Quando la ripresa si fa solida tornano a sorridere i business più maturi e stabili, i cosiddetti value, come ad esempio la lavorazione delle materie prime, le costruzioni, i macchinari, l’hardware ed il software. Si tratta di attività che generano buoni dividendi e la cui volatilità di borsa risulta piuttosto contenuta.

Nella fase di rallentamento dell’economia, quando la fiammata dei prezzi è stata domata ed i tassi cominciano a scendere, vengono privilegiate società che possono approfittare della dinamica discendente dei tassi di interesse e quelle meno esposte all’andamento del ciclo economico (alimentare, farmaceutici). In questa fase società appartenenti al settore delle utilities accelerano sugli investimenti in infrastrutture. Siamo ancora nell’ambito di titoli value, quindi con bassa volatilità.

Quando il tempo volge al peggio, nella fase di recessione, la priorità va su titoli difensivi, caratterizzati da un beta inferiore rispetto al mercato di riferimento ed attivi su business anticiclici, vale a dire attività che risentono meno delle altre della riduzione della domanda. Tra questi vi sono i farmaceutici, gli alimentari, le assicurazioni sulla vita, i tabacchi, le telecomunicazioni.

Compito della gestione tattica è di sovrappesare, all’interno di una ben definita strategia di investimento, le azioni che possono interpretare al meglio le fasi del ciclo economico. L’intendo è quello di sovraperformare il mercato di riferimento. Attenzione però, le fasi del ciclo economico e le azioni, presentano relazioni ben più complesse rispetto al quadro qui rappresentato.