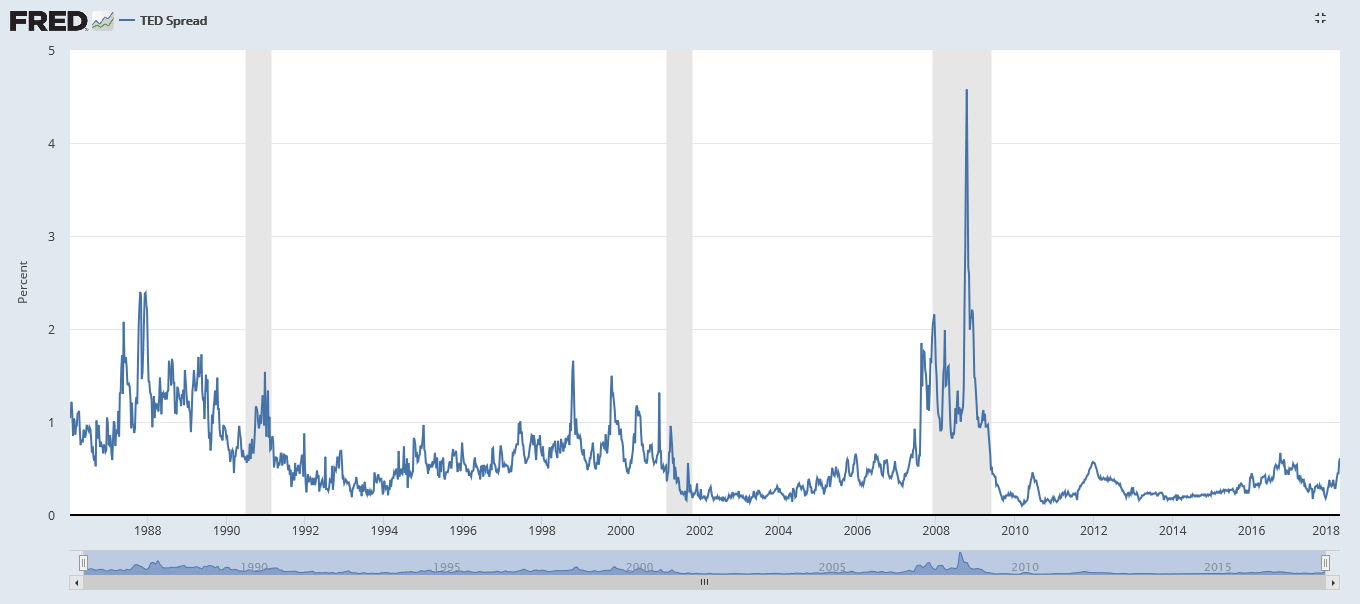

Il TED Spread è un indice calcolato come differenza tra il Libor a 3 mesi ed il rendimento dei T-Bill a 3 mesi. Il mini balzo da novembre 2017 ad oggi getta qualche – ulteriore – ombra sulle prospettive di crescita dei mercati azionari nei prossimi mesi.

Il Libor (London Inter-bank Offered Rate) è la media dei tassi di interesse chiesti dalle principali banche, operanti sul mercato interbancario londinese, per dare a prestito depositi in una determinata valuta (Euro, Dollaro, Sterlina, etc…). Il Treasury Bill (T-Bill) a 3 mesi è un titolo di stato USA a brevissimo termine ed è, come tutti i titoli governativi statunitensi, considerato un free risk, ossia un titolo con una possibilità di mancato rimborso praticamente prossima allo zero.

Intuitivamente si può capire cosa significhi il TED Spread. Confrontare il tasso di interesse degli scambi interbancari con un tasso di interesse, nella pratica, privo di rischio serve a determinare lo stato di salute – e di fiducia – del sistema bancario. In altri termini significa misurare il rischio di credito (credit risk) presente in un determinato momento sul mercato.

Tanto più alto è il TED Spread e tanto più alto sarà il rischio di credito; succede infatti che le banche, in periodi di scarsa fiducia reciproca, tendono a prestarsi “di malavoglia” denaro e per farlo richiedono un tasso di interesse alto. Simultaneamente, annusando un maggiore rischio di controparte, preferiscono concentrare gli investimenti su titoli free risk (come il T-Bill) causandone l’aumento del prezzo e la diminuzione del rendimento.

Nel momento in cui le banche iniziano a scambiarsi controvoglia denaro tendono anche a concedere meno prestiti ad imprese e privati. Le conseguenze sul ciclo economico di questa riduzione del credito sono facilmente intuibili.

Per questo motivo si tende a considerare il TED Spread come un indicatore del rischio di credito non solo per le banche ma per tutti gli operatori economici. L’andamento del TED Spread è considerato un predittore del futuro andamento del mercato azionario; più nello specifico, si considera l’aumento del TED Spread un segnale di peggioramento per il mercato azionario (Figura 2).

Storicamente il Ted Spread oscilla tra i 30 ed i 50 punti base (pb). Dal 1986 ad oggi – come si vede nel grafico in Figura 1 – l’indice ha superato poche volte i 100 punti base, arrivando ad avere valori top in corrispondenza del Black Monday del 1987 e del famigerato 2008.

Dal novembre del 2017 ad oggi l’indice è balzato dai 26 pb ai 64pb della settimana scorsa, livello che non si vedeva dal 2010. Un altro piccolo tassello a conferma di come la situazione sul mercato azionario cominci a diventare piuttosto dinamica, suggerendo la necessità di un approccio più difensivo rispetto a qualche mese fa.