Le ultime settimane sono state foriere di notizie contrastanti per i mercati azionari. Se da un lato non sembrano esserci segnali di imminenti cambi di rotta, dall’altro lato la spinta rialzista cominicia a perdere mordente. È in queste finestre temporali che può tornare utile il concetto di beta di un titolo azionario.

Cosa significa beta di un titolo azionario? Sostanzialmente si tratta di un parametro che misura quanto ampia può essere la variazione del prezzo di un titolo al variare dell’indice di riferimento.

Esempio: se l’azione X ha un beta dello 0,5 e l’indice di riferimento cresce dell’1%, ci attendiamo che l’azione cresca dello 0,5% (1% X 0,5).

Il valore del beta viene suddiviso in 3 intervalli: minore di 0, tra 0 e 1 e superiore a 1. Nel primo caso, per la verità molto raro, il titolo tenderà ad assumere un andamento opposto a quello dell’indice di riferimento (se l’indice sale, il titolo tende a scendere). I titoli con un beta compreso tra 0 e 1 sono titoli che presentano variazioni nella stessa direzione dell’indice ma inferiori rispetto ad esso. Si parla in questi casi di titoli difensivi. I titoli con beta superiore a 1 sono invece degli amplificatori del movimento dell’indice di riferimento, la loro variazione sarà superiore in intensità rispetto a quella del paniere.

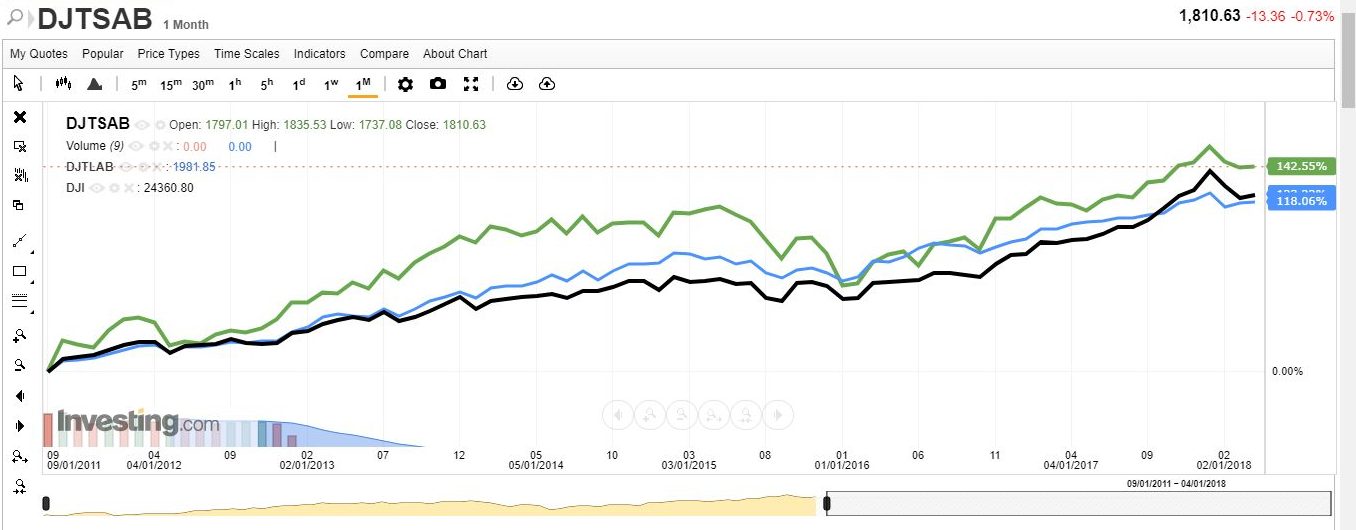

Nel grafico qui sotto vediamo, ad esempio, il confronto fra tre indici, il Dow Jones Industrial (linea nera), una selezione di titoli High Beta (linea verde) ed una selezione di titoli Low Beta (linea blu). Nel percorso in rialzo dal 2011 ad oggi gli High Beta hanno amplificato il movimento del mercato mentre quelli Low Beta lo hanno smorzato.

Il beta misura sostanzialmente l’esposizione di un titolo al rischio sistemico, vale a dire al rischio collegato al mercato di riferimento. Una maggiore esposizione al rischio sistemico (e quindi beta superiore a 1) corrisponderà rendimenti più elevati rispetto al mercato, viceversa un’esposizione inferiore al rischio sistemico (beta inferiore a 1) corrisponderà rendimenti in linea, o meno elevati, rispetto al mercato.

Ricordiamo sempre che il rischio di un titolo azionario è composto da due parti: una parte, detta rischio idiosincratico, legata alla specificità del titolo ed una parte che rappresenta il rischio del mercato di riferimento. Il rischio idiosincratico non viene remunerato dal mercato perchè eliminabile attraverso la diversificazione di portafoglio. Solo la parte di rischio sistemico viene remunerata. Utilizzare il concetto di beta senza diversificare ci esporrà al rischio idiosincratico, vanificando la strategia.

In altre parole se un titolo ha un beta inferiore a zero non basterà prendere solo quel titolo per metterci in una posizione difensiva. Anzi, in questo modo ci accolleremo il rischio specifico di quell’azione (rischio idiosincratico) che non genererà nessun rendimento ma aggiungerà solo volatilità.

Il beta è un’informazione che può essere reperita su molti siti di informazione finanziaria (ad esempio nelle schede titoli di investing.com). Il beta di un portafoglio sarà la media ponderata dei beta dei singoli titoli.

Selezionare un portafoglio con un beta inferiore a 1 ci può quindi consentire di “smorzare” la volatilità del mercato e questo può essere particolarmente utile nelle fasi caratterizzate da repentini “sbalzi d’umore” dei listini. A questo scopo esistono ETF costruiti su selezioni di titoli a bassa volatilità che sfruttano il principio del beta.

Va da sè che utilizzare un approccio difensivo non significa andare nel verso opposto rispetto al mercato. Se l’indice va giù anche la selezione di titoli a basso beta scende; lo fa, però, in maniera meno accentuata.