Dopo mesi di richiamo ad una graduale riduzione degli stimoli, la BCE si trova di fronte alla necessità di agire sui prezzi, ma con un occhio necessariamente puntato alla stabilità del sistema finanziario.

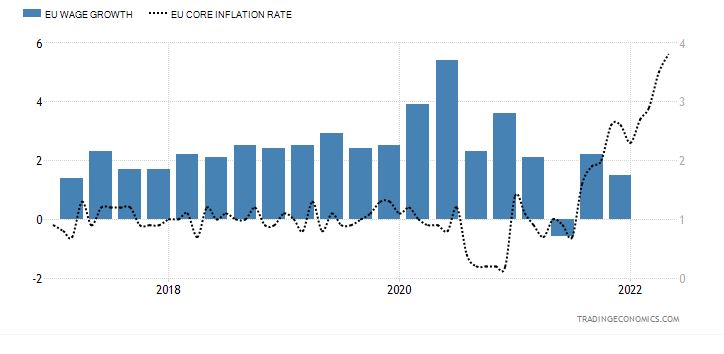

I dati pubblicati ad inizio settimana parlano da soli. L’inflazione nell’Eurozona nel mese di maggio è vista toccare il suo nuovo record storico a +8.1% su base annua. Certo, su questo dato conta tantissimo la fiammata dei prezzi dell’energia e delle materie prime alimentari, ma se andiamo a guardare al dato core, che non prende in considerazione la parte più volatile (energia e alimentari, appunto), troviamo un tasso di inflazione pari al 3.9%, quasi due punti sopra il target della BCE, vale a dire il 2% ( o un valore oscillante attorno al 2%, come ridefinito di recente). Valori che si sono avvicinati a quelli registrati negli USA o in Gran Bretagna. Il segnale che quel vantaggio iniziale – una crescita dei prezzi più moderata nel post-pandemia – è andato via via svanendo, lasciando la banca centrale europea con il cerino in mano.

Ora i rischi connessi ad una inflazione troppo elevata si sono fatti piuttosto concreti. Basta considerare alcuni fattori. La corrispondente crescita dei salari più lenta rispetto a quella dei prezzi, fenomeno che crea una riduzione del potere d’acquisto delle famiglie dell’area Euro; un deprezzamento della moneta, viste le mosse delle altre banche centrali, che porta ulteriore inflazione (perchè le importazioni costano ancora di più); infine i tassi reali, già negativi, sprofondano ancora di più creando un effetto depressivo sui risparmi.

Così, dopo mesi passati a ricordare che il cambio di politica monetaria sarà graduale e che la natura della fiammata inflazionistica dell’Eurozona e ben diversa da quella statunitense, quest’ultima generata in larga parte da una robusta domanda (e questo è sicuramente vero), l’istituto governato da Christine Lagarde ha rotto gli indugi ed ha sostanzialmente annunciato che a luglio arriverà un primo rialzo dei tassi di interesse. Ma sarà di soli 25 punti base e questo significa che, essendo il riferimento per i depositi attualmente al -0.5%, per rivedere i tassi nominali sopra quota zero dovremo attendere almeno fino a settembre, quando è previsto un secondo intervento. Per qualcuno (come il governatore della banca centrale austriaca Holzmann) un ritmo troppo lento che rischia di minare la capacità di spesa dei consumatori, in particolare dei sensibilissimi tedeschi.

Come faceva notare l’editoriale del WSJ pubblicato ieri, la lentezza con la quale la banca centrale si sta muovendo sul terreno non è certo frutto di incapacità o pigrizia. Ma è piuttosto la conseguenza del delicato equilibrio tra stabilità del sistema finanziario e dei prezzi che la BCE si trova a dover garantire. In altri termini, un’operazione alla FED, con un rialzo sostenuto in breve tempo, potrebbe essere benzina sul fuoco per il debito pubblico dei paesi periferici, alcuni prossimi ad importanti ed incerte scadenze elettorali (si, stiamo parlando dell’Italia). Togliere l’anestetico un po’ alla volta, anche se questo vuol dire lasciare svolazzare i prezzi un po’ più a lungo, sembra essere la soluzione (il WSJ la chiama scommessa) adottata dal board.

Foto di European Central Bank