Un’analisi di Alex Domash, Lawrence H. Summers ci ricorda che una soft landing dell’economia USA a seguito di una politica restrittiva della FED è riuscita solo tre volte dal dopoguerra ad oggi, e con condizioni molto diverse dalle attuali.

Nel mese di marzo l’inflazione negli USA ha toccato quota 8.5%, il dato più elevato dal dicembre del 1981. Il core PCE Price Index, l’indice dell’andamento dei prezzi più osservato dalla FED, è arrivato nel mese di febbraio scorso al 5.4%, massimo dall’aprile del 1983. Sul fronte del mercato del lavoro i numeri sono altrettanto caldi. La disoccupazione a marzo è scesa al 3.6%, ad un decimo dal record fatto registrare nel 2019 ed ampiamente al di sotto dei livelli ritenuti “normali” per una condizione di piena occupazione. Ed il numero di offerte di lavoro si mantiene ancora al di sopra delle 10 milioni di unità. Considerando che il numero dei disoccupati negli USA è di 6,7 milioni, significa che per ogni disoccupato ci sono quasi 2 offerte di lavoro disponibili. Numeri da capogiro.

Inflazione e disoccupazione sono le due variabili economiche che se opportunamente “settate” permettono ad un’economia di crescere seguendo il proprio potenziale. Gli eccessi dell’una o dell’altra fanno deragliare da quel percorso virtuoso. Curva di Phillips e Nairu sono li a ricordarci queste importanti relazioni. I numeri attuali dell’economia statunitense ci dicono che c’è un’inflazione troppo alta ed una disoccupazione troppo bassa. Per riportare la situazione in una zona di sicurezza occorre ridurre la prima accettando di aumentare la seconda variabile. A farsi carico di questa complicata manovra sarà la FED di J Powell e la domanda che tutti si pongono è: riuscirà il nostro ad evitare una recessione effettuando quello che in gergo si chiama soft landing? Powell si dice convinto di riuscirci (“soft landing is “more likely than not”) ma in molti, statistiche alla mano, rimangono dubbiosi.

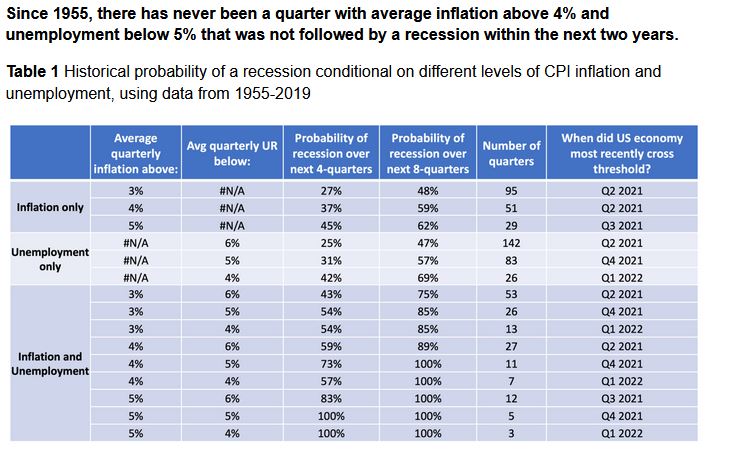

Alex Domash e Lawrence H. Summers (si, proprio lui, l’ex ministro del tesoro USA da sempre nel partito dell’inflazione non temporanea) hanno provato a mettere in fila le statistiche dal 1950 in poi per individuare se e quante volte alla FED sia riuscito il soft landing. In base a questa analisi i due economisti hanno poi cercato di dare una probabilità di recessione per l’economia USA a 12 e 24 mesi.

Come si nota in maniera piuttosto evidente nella tabella sopra riportata, le probabilità di recessione entro i 12 mesi sono inferiori al 50% solo in presenza di valori sballati relativi ad una soltanto delle variabili prese in considerazione (inflazione e disoccupazione). E salgono fino al 70% entro i 24 mesi. In presenza di alta inflazione e bassa disoccupazione le probabilità di una fase recessiva a 12 o 24 mesi salgono in maniera consistente. Un dato interessante riguarda la durata delle fasi recessive che, mediamente, risulta più ridotta in presenza di valori critici sia di inflazione che di disoccupazione.

In base ai dati analizzati, Domash e Summers vedono la probabilità di una fase recessiva entro i 12 mesi sopra il 60%; sopra il 90% entro i 24 mesi. Per la FED, insomma, ci sarebbero poche speranze di portare a termine una soft landing dell’economia USA, evento accaduto tre volte dal dopoguerra ad oggi e sempre in condizioni relativamente “maneggiabili” (tassi di interesse superiori al tasso di inflazione, disoccupazione oltre il 4%, vacancy ratio sotto l’1).

Foto di kanenori