Con i tassi di interesse in salita lo sguardo degli analisti si posa anche sul mercato immobiliare, negli USA – secondo la FED di Dallas – i prezzi delle abitazioni mostrano segnali di esuberanza.

Guardando alle statistiche sul mercato immobiliare statunitense del mese di marzo si osservano dati interessanti. Il tasso medio applicato ai mutui trentennali ha toccato quota 4.8%, il valore più alto dalla fine del 2018. Nello stesso periodo il numero settimanale di richieste di mutuo è sceso ai minimi dal 2019. Tassi di interesse in salita e prezzi delle case sempre più alti sono alla base di questi movimenti. E se sui primi c’è poco da dire, sull’andamento dei prezzi delle abitazioni si sono di recente accesi i riflettori. Secondo molti analisti, in particolare i curatori dell’indice Case Shiller, il mercato dovrebbe a breve iniziare ad incorporare gli effetti della mutata condizione creditizia ed i prezzi dovrebbero iniziare a raffreddarsi. Ma cosa succede se questo non accade? In altre parole, se i prezzi delle abitazioni continuano a salire nonostate i “fondamentali” indichino altro potremmo andare incontro ad un rischio bolla?

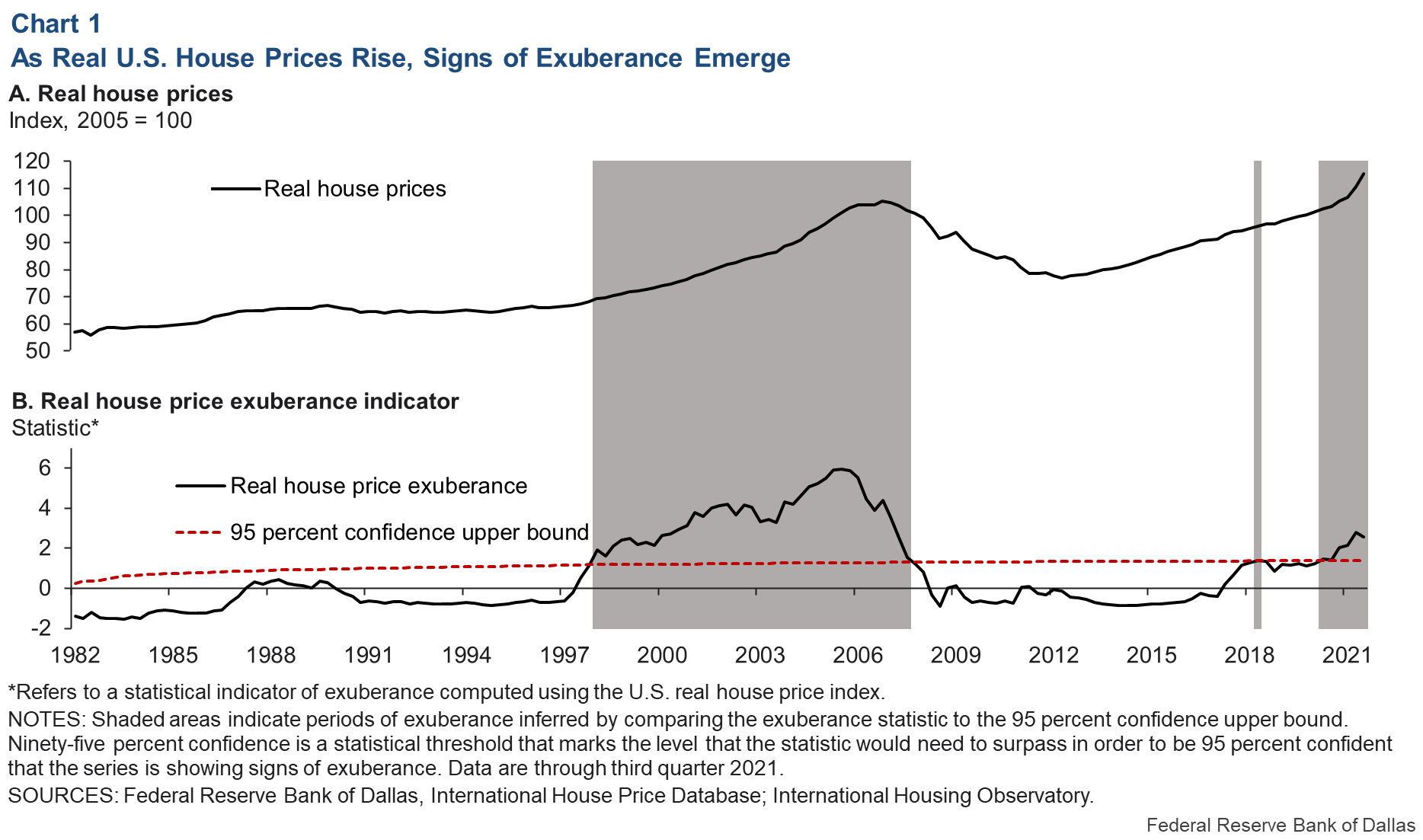

La Federal Reserve di Dallas si è recentemente occupata della questione ed ha pubblicato alcuni dati interessanti. Secondo gli autori della ricerca, tra cui Jarod Coulter e Valerie Grossman, il mercato immobiliare USA starebbe mostrando alcuni segnali di esuberanza. Il tutto è riassunto in un grafico, quello che riportiamo qui sotto, che mostra come nel corso degli ultimi 5 trimestri si siano verificati episodi di esuberanza sui prezzi dell’immobiliare, una situazione che non si vedeva dalla fine del secolo scorso.

L’analisi condotta dalla FED di Dallas ha confrontato l’andamento dei prezzi reali con quello, per così dire, corretto per i fondamentali. In particolare si è valutata la rendita degli immobili, la capacità reddituale dei compratori e l’evoluzione dei tassi di interesse.

Si sta gonfiando una bolla sul mercato immobiliare statunitense? I ricercatori della FED non si spingono sino a questo punto, ma si limitano a notare la presenza di alcuni elementi in grando di sostenere i prezzi e di sganciarli dalla reale condizione del mercato. Sono così da tenere sotto osservazione, tra gli altri: un effetto “FOMO” che ha spinto molti ad investire nel mattone per paura di perdere il treno del “profitto sicuro”; e l’effetto ricchezza causato dalle politiche fiscali espansive degli ultimi tempi.

Il mondo dallo scoppio della crisi dei mutui subprime è notevolmente cambiato, concludono i ricercatori. Gli operatori finanziari si muovono in un quadro legislativo più sicuro e la situazione dei bilanci familiari è notevolmente migliorata dai tempi della grande crisi finanziaria. Però, come si dice, occhio.

Illustrazione di alles