Nel breve termine una condizione finanziaria accomodante può stimolare l’economia, ma nel lungo periodo abbassa sia il valore medio che la distribuzione della crescita attesa. Questo il risultato di una ricerca ri-pubblicata di recente.

Nei giorni scorsi la governatrice della BCE, Christine Lagarde, ha rilanciato la sfida. Come abbiamo raccontato nella nostra K Briefing, il succo del discorso di Lagarde è semplice: una politica monetaria ultra espansiva non può durare troppo a lungo, i governi dovrebbero approfittarne finchè sono in tempo.

Sul perchè una politica monetaria ultra espansiva non possa durare troppo a lungo abbiamo già avuto modo di parlarne. Da un lato i fenomeno delle zombie firms, dall’altro il pericolo di distorcere il rapporto rischio/rendimento, con conseguenze non piacevoli per i risparmiatori.

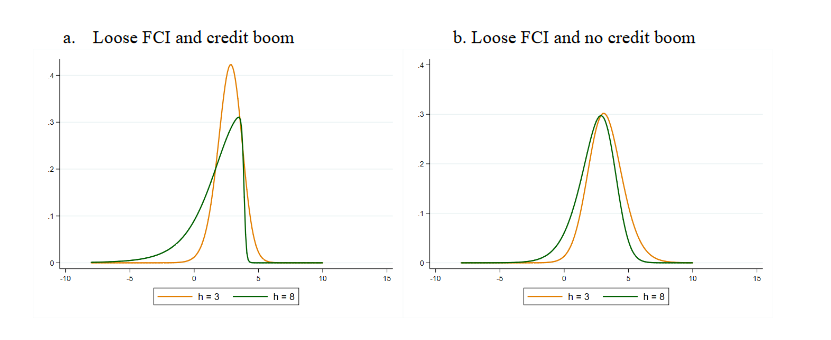

Oggi aggiungiamo un altro tassello. Lo spunto arriva da un bel lavoro svolto dai ricercatori dell’istituto Brookings (Liang, Adrian e Grinberg) assieme all’economista dell’FMI Sheheryar Malik. Il paper analizza il rapporto tra la condizione finanziaria e la crescita attesa in 11 economie avanzate, concentrandosi in particolare sul modo nel quale una condizione finanziaria accomodante influisca, nel breve e nel lungo termine, non solo sull’entità della crescita attesa ma anche sulla sua distribuzione. Per farlo i ricercatori hanno utilizzato un indicatore statistico, il Growth at Risk (GaR), molto simile concettualmente al Value at Risk (VaR) utilizzato per la valutazione della perdita potenziale di un investimento. Date determinate condizioni iniziali il GaR ci indica la crescita attesa minima prevista con un intervallo di confidenza del 95%. In parole semplici, ad esempio, un GAR dell’1% ci dice che ci sono 95 possibilità su 100 che la crescita attesa di una determinata economia sia almeno dell’1%.

I risultati della ricerca condotta da Liang, Adrian, Grinberg e Malik ci dicono che esiste un vero e proprio trade off tra condizione finanziara e crescita attesa. Se da un lato un accesso al credito allargato aumenta nel breve termine la crescita economica, nel lungo periodo aumenta il rischio di un rallentamento e finanche di una recessione. E c’è di più. La forma della curva della distribuzione della crescita attesa subisce mutamenti importanti in presenza di condizioni finanziarie “accomodanti”, così il maggior rischio di rallentamento appena citato non è controbilanciato da un altrettanto maggiore probabilità di una crescita più sostenuta nel futuro. Questo comportamento, sostengono i ricercatori, si amplifica in presenza di un vero e proprio boom finanziario.

Ad esempio. Ipotizziamo che la distribuzione della crescita attesa preveda un valore medio (il più probabile) di 1, un valore “iperpositivo” (5% di confidenza) al 2% ed un valore “ipernegativo” (il GAR) allo 0.5%. Una condizione finanziaria accomondante incide sulla distribuzione della crescita attesa nel medio termine facendo crescere le probabilità che questa “cada” tra 1 e 0.5 (GaR che diminuisce) e diminuendo, al contempo, le probabilità che il risultato sia contenuto nell’intervallo tra 1 e 2.

Nel grafico qui sopra si vedono plasticamente gli effetti di una condizione finanziaria accomodante sulla crescita attesa a 3 trimestri (linea gialla) e a 8 trimestri (linea verde) per le 11 economie avanzate analizzate dallo studio. Si nota come, sia in assenza che in presenza di un boom finanziario, la curva “slitti” verso sinistra, cioè verso valori di crescita più bassi, diminuendo il GaR. Inoltre, soprattutto in presenza di un boom finanziario, la parte a sinistra della curva tende a “gonfiarsi”, significa che aumentano le probabilità di una crescita attesa sotto il livello medio.

Foto di Markus Spiske