Non esiste una definizione precisa di ciclo finanziario. Per molti anni lo studio di questo concetto è stato lasciato ai margini della macroeconomia. La sua riscoperta avviene solo all’inizio degli anni 2000, quando la progressiva globalizzazione dei mercati finanziari e lo scoppio delle grandi crisi della finanza ha riproposto la fatidica domanda: esiste un andamento ciclico anche tra le variabili finanziarie?

A questa domanda, e cioè se può esistere un ciclo finanziario, hanno dedicato i loro studi economisti come Minsky (1982), Kindleberg (2000). Più recentemente sono stati i ricercatori della BIS (Bank of international settlements), in particolare Claudio Borio (dal 2012), ad approfondire il tema. Proprio grazie a queste ricerche possiamo descrivere come si sviluppa un ciclo finanziario e perchè è importante tenerne conto.

L’assunto di base è che nel tempo si sviluppino meccanismi di mutuo rafforzamento tra alcune grandezze finanziarie: la percezione del valore e del rischio, l’attitudine rispetto al rischio e le limitazioni nella concessione di finanziamenti. Le iterazioni tra questi elementi portano a fasi di espansione finanziaria (boom) seguite da fasi di contrazione (bust).

Gli studi condotti dalla BIS hanno avuto lo scopo principale di ricercare le variabili finanziarie, concretamente misurabili, in grado di descrivere il ciclo finanziario e permettere di individuare in quale delle sue fasi ci si trovi.

L’attenzione di Borio e degli altri ricercatori si è concentrata su due indicatori: l’andamento degli aggregati creditizi ed il prezzo degli immobili. Questi due indicatori variano nel tempo in stretta relazione tra loro e con frequenze più lente rispetto al ciclo economico.

La relazione è spiegabile in questo modo. L’aumento dell’aggregato creditizio (ossia dello stock di prestiti e mutui), che avviene ad esempio in risposta ad una politica monetaria espansiva, genera a sua volta un movimento verso l’alto dei prezzi degli immobili. La spiegazione di questo movimento iniziale è abbastanza semplice: più persone hanno accesso al credito e di conseguenza aumenta la domanda di immobili. Questa cresce molto più velocemente dell’offerta e genera un aumento dei prezzi.

Il secondo passaggio della relazione tra aggregati creditizi e prezzi degli immobili riguarda i prestiti ipotecari e gli MBS, vale a dire tutti quei prestiti che sono garantiti, direttamente o indirettamente, da un immobile. L’aumento dei prezzi immobiliari non fa altro che accrescere il valore delle garanzie presentabili e di conseguenza cresce l’ammontare di denaro che si può chiedere a prestito.

Questo avvitamento verso l’alto di aggregati creditizi e prezzi immobiliari, che rappresenta la fase di boom del ciclo finanziario, raggiunge il suo picco nel momento in cui scoppia una crisi bancaria. Si entra così nella fase di bust. Rapidamente la stretta creditizia riduce i prestiti concessi, la corsa alla vendita degli immobili, per ripagare i prestiti contratti, riduce i prezzi, che a loro volta riducono il valore delle garanzie presentate a fronte di prestiti ipotecari.

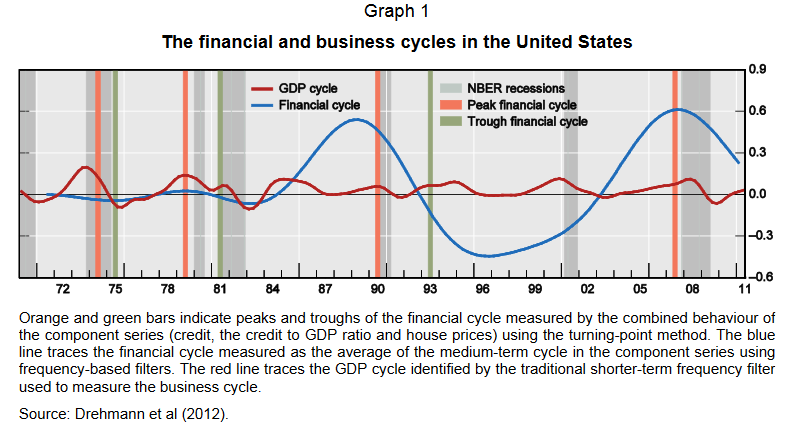

Il ciclo finanziario ha, come detto, una frequenza più bassa rispetto a quello economico. Se quest’ultimo dura in media dai 12 mesi agli 8 anni, quello finanziario può estendersi per 15-20 anni. Nel grafico qui sotto – ripreso dal lavoro di Borio – è facile notare come il ciclo finanziario che ha poi condotto alla crisi dei subprime USA nel 2008 (linea blu) fosse iniziato a metà anni 90, attraversando la fase di recessione economica del 2001 e la successiva ripresa.

Altra caratteristica attribuibile al ciclo finanziario e che lo differenzia dal ciclo economico è la sua dimensione internazionale. I capitali, liberi di muoversi ed alla ricerca dell’impiego più redditizio, affluiscono e si ritirano molto velocemente da un paese all’altro. Una fase di boom attira capitali anche esteri, pronti ad una rapida ritirata allo scoppio di una crisi bancaria.

Lo studio del ciclo finanziario ha un duplice scopo. Da un lato la storia ci insegna che ad una crisi finanziaria segue quasi sempre una fase di contrazione economica. Inoltre, le recessioni che seguono una crisi finanziaria si caratterizzano per una marcata serverità (secondo gli studi condotti da Drehmann nel 2012, il calo del PIL in una recessione post crisi finanziaria è del 50% maggiore rispetto a quello di recessioni causate da altri fattori).

Dall’altro lato l’aumento prolungato di aggregati creditizi e prezzi degli immobili rende sempre più probabile l’aprirsi di una crisi bancaria. In questo senso il ciclo finanziario può darci molte informazioni sui pericoli che incombono sul sistema finanziario, anche attraverso l’analisi di indicatori precoci, come lo scostamento del rapporto tra credito e PIl di un paese rispetto al trend di lungo periodo, lo scostamento del trend di breve dei prezzi degli immobili rispetto a quello di lungo periodo e l’indice di servizio del debito.

L’utilità dello studio del ciclo finanziario è particolarmente forte in materia di politica monetaria e di regolamentazione del settore creditizio. Temi come la scelta dell’appropriato livello dei tassi di interesse, la definizione di regole precise sulla concessione di prestiti ed una corretta valutazione delle garanzie sono di cruciale importanza, come ha insegnato la crisi del 2008.

Foto di TeroVesalainen