Se ne parla molto in questi giorni, e mentre alcuni report mettono le mani avanti sulle possibilità di ripresa dell’economia mondiale, altri guardano – grafici alla mano – con fiducia alle prospettive 2020.

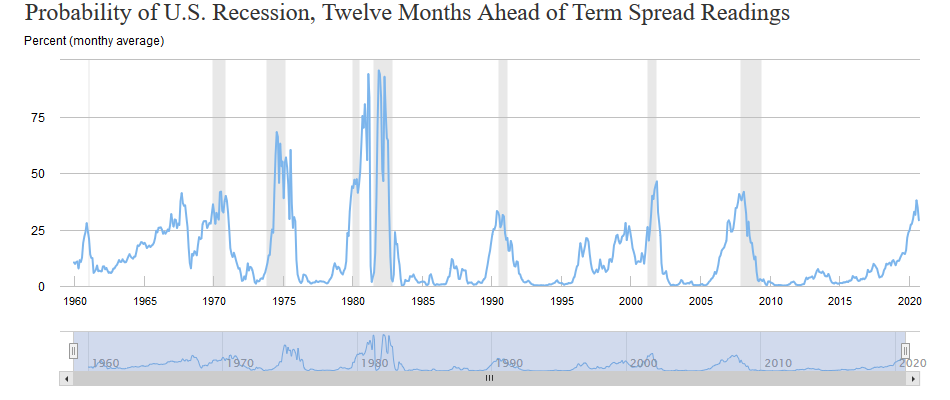

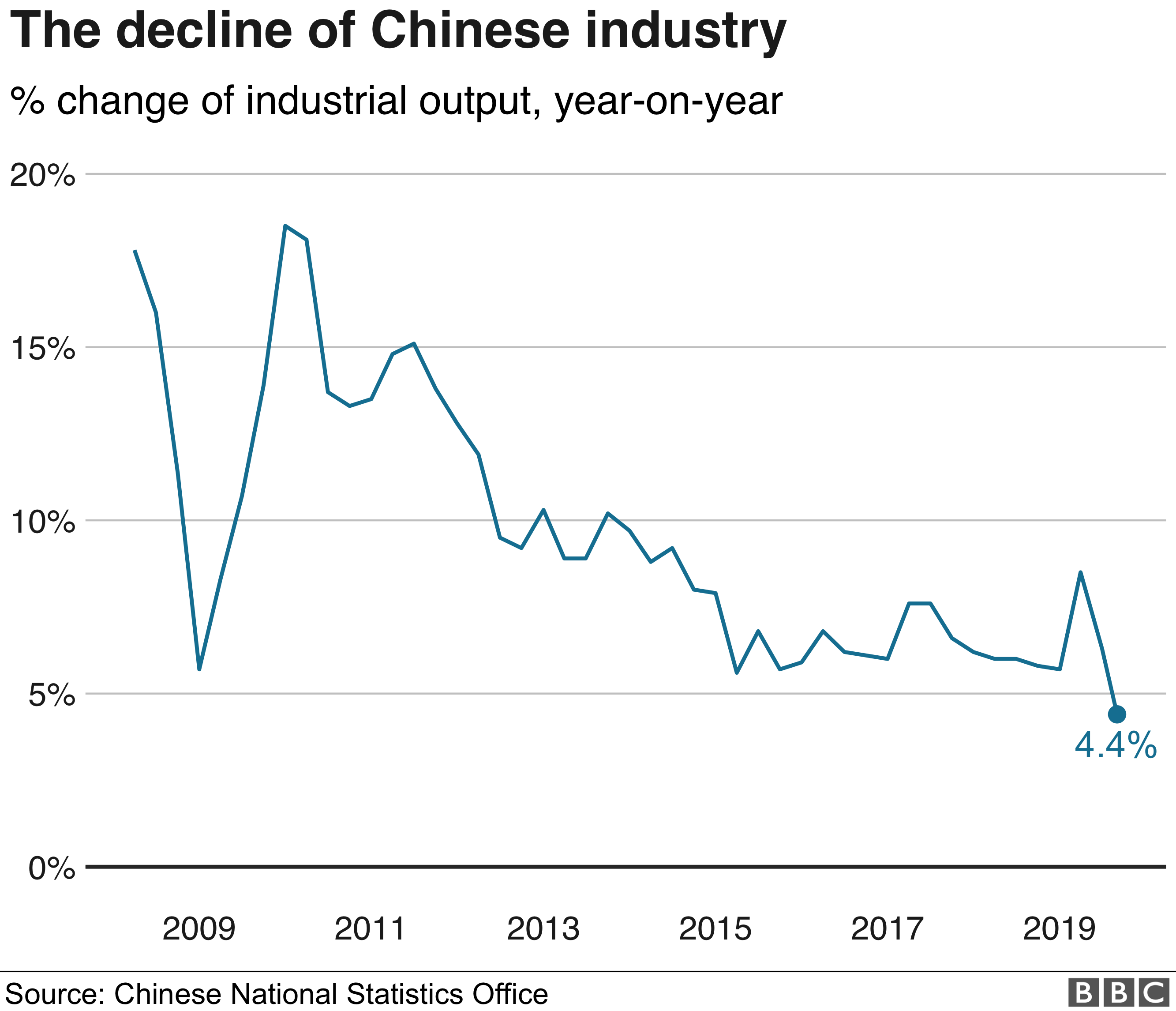

In un’analisi dedicata alle prospettive nel 2020 dell’economia mondiale, Moody’s punta il dito contro le incertezze geopolitiche che, a suo dire, saranno le variabili in grado di minare il cammino di crescita delle economie mondiali. L’agenzia conclude quindi sottolineando come la congiuntura rimarrà debole anche nel prossimo anno con un rischio di recessione per USA e Cina ancora elevato. Per gli USA la probabilità di recessione entro 12 mesi, comparando varie analisi, si colloca tra il 27% ed il 30%. La produzione industriale in Cina viaggia al ritmo più basso dal 2002 e difficilmente Pechino riuscirà a mantenere i livelli di crescita del PIL sopra il 6%.

Eppure, leggendo alcuni grafici, sembra che gli investitori abbiano deciso di guardare il bicchiere mezzo pieno.

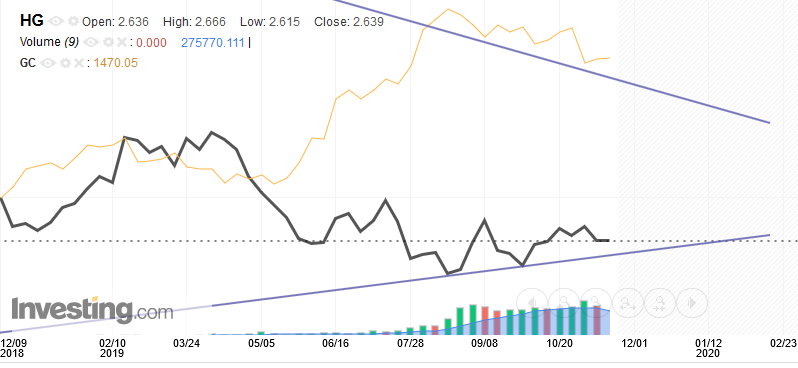

Prendiamo ad esempio il mercato delle materie prime. Il Rame, da sempre uno dei termometri più consultati per stabilire il grado di salute dell’economia mondiale, ha visto le sue quotazioni riprendere da fine estate, con qualche sobbalzo nelle ultime settimane. Nello stesso periodo sono scese le quotazioni dell’oro, il bene rifugio per antonomasia.

Sul mercato valutario è interessante osservare il comportamento di due monete dal significato contrapposto: lo yen (difensivo) ed il dollaro australiano (più “ciclico”). Anche qui il cambio AUD/YEN è tornato a salire da metà agosto in poi, dopo aver toccato i minimi a 5 anni.

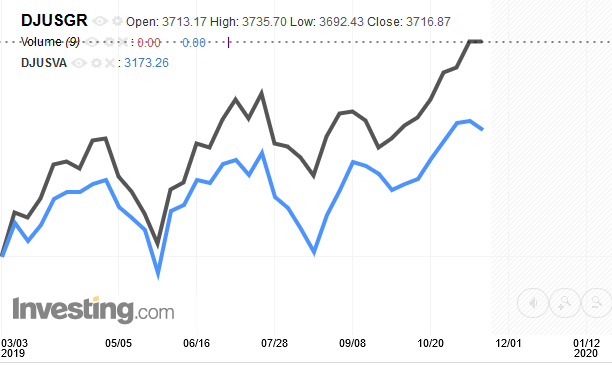

Sul mercato azionario statunitense si è assistito a due fenomeni. Se da un lato le società cicliche hanno mostrato performance migliori rispetto a settori anticiclici, dall’altro si è assistito alla ripresa dello stile growth rispetto al value, sempre partendo da metà estate in poi.

Infine, dando un’occhiata ai mercati obbligazionari, non si può non notare il rialzo del rendimento del Treasury USA a 10 anni (dalla zona 1,4% di agosto a quella attorno all’1,7% odierna). Comportamento simile anche per il Bund tedesco di pari durata, passato dal -0.7% (a spanne) di mezza estate a zona -0.3% degli ultimi giorni.

Tutti segnali che sembrano indicare una predisposizione degli investitori a dare credito all’ipotesi che l’economia mondiale possa riaccelerare. Allo stesso tempo la sensibilità all’andamento dei negoziati USA-Cina e alle indicazioni macro rimane altissima. La dimostrazione è lo scarto, verso il basso, che accomuna tutti i grafici in concomitanza dell’emergere di nuove difficoltà nel raggiungimento di un accordo tra Pechino e Washington.

Foto di Lars_Nissen_Photoart