La prima riunione di Kevin Warsh alla guida della Fed ha lasciato i mercati con più domande che risposte. I tassi sono rimasti invariati nella forchetta 3,50%–3,75%, come ampiamente atteso. Ma le novità di rilievo erano altrove.

Warsh ha eliminato la cosiddetta forward guidance — vale a dire le indicazioni prospettiche sui tassi che i presidenti precedenti usavano per orientare le aspettative — sia dal comunicato ufficiale che dalla conferenza stampa. Il documento pubblicato dopo la riunione era meno della metà rispetto a quello del meeting precedente. Sull’inflazione, un solo paragrafo (nell’ultimo comunicato dell’era Powell l’inflazione era citata in ben 4 paragrafi): l’indice rimane elevato rispetto all’obiettivo del 2%, in parte per effetto di shock dal lato dell’offerta in alcuni settori, inclusa l’energia.

Niente di più. Per tutto il resto — se la politica monetaria sia ancora restrittiva, se ci siano rialzi in arrivo — Warsh ha risposto con un’unica formula: “Abbiamo un gruppo di lavoro per quello.”

Cinque task force interne, l’altra novità annunciata dal neo governatore, incaricate di riesaminare comunicazione istituzionale, modelli di analisi economica, implementazione della politica monetaria e dati previsionali. I risultati attesi entro la fine anno.

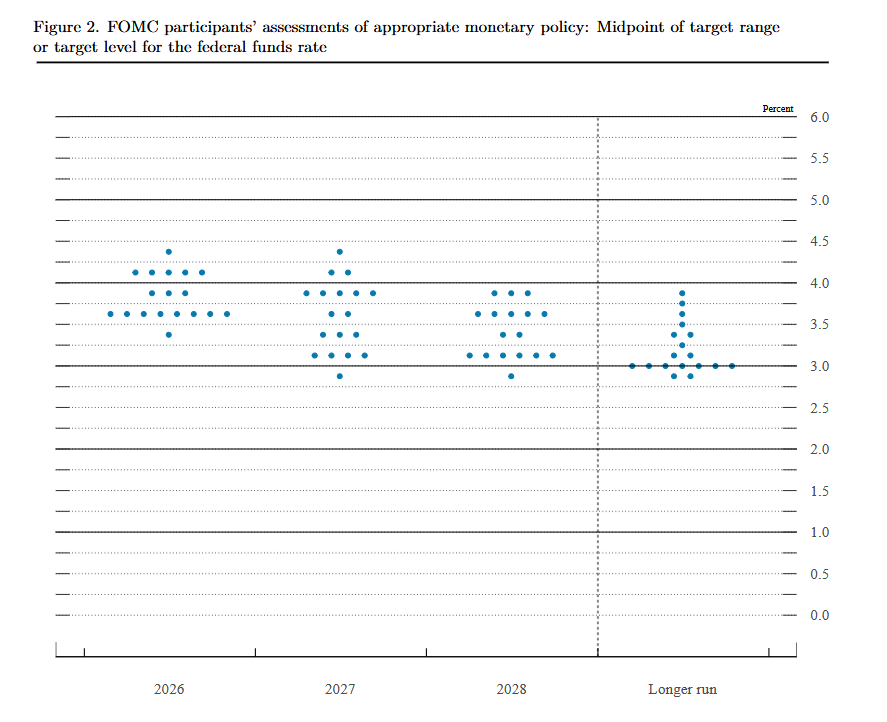

Il nuovo governatore ha anche rifiutato di inserire la propria previsione nel dot plot, la mappa delle aspettative individuali dei membri del FOMC. Aspettative che rimangono molto prudenti: 9 dei 19 policymaker si attendono almeno un rialzo nel 2026. Secondo i dati CME, la probabilità di un aumento dei tassi entro settembre è salita dal 30% a oltre il 50% dopo la decisione, con i futures che ora scontano due rialzi entro il primo trimestre del 2027.

Un punto Warsh lo ha ribadito con nettezza: la Fed ha mancato il target per cinque anni consecutivi e intende rimediare “in modo inequivocabile e unanime.” Una presa di posizione che sembra aver convinto i mercati, ma che in sostanza non ha rivelato la logica con cui il nuovo presidente intende reagire ai dati economici.

Nel complesso quello tenuto dal nuovo capo della Fed non è un atteggiamento sorprendente. Da anni Warsh sostiene la necessità di una Fed capace di “trovare conforto nel lavorare senza applausi e senza il pubblico sul ciglio della poltrona” — testuali parole pronunciate in un intervento al Fondo Monetario Internazionale. La sua critica di fondo è che la forward guidance abbia finito per invertire il rapporto di forza tra banca centrale e mercati finanziari: a suo avviso, gli operatori di mercato hanno imparato ad attribuire un peso eccessivo alle comunicazioni della Fed, al punto che anticipare il percorso dei tassi ha finito per vincolare l’istituzione stessa, costringendola a rispettare le aspettative che aveva contribuito a creare.

In questo schema, molte decisioni venivano di fatto prese prima ancora di entrare nella sala riunioni — uno scenario che Warsh considera incompatibile con la flessibilità che la politica monetaria richiede. La Fed che vuole costruire è una che decide il giorno della riunione, sulla base dei dati disponibili in quel momento, senza dover gestire promesse implicite fatte alle sale operative di Wall Street nelle settimane precedenti

I commenti su questo nuovo metodo di lavoro non sono unanimi, come era ovvio aspettarsi. Michael Feroli, capo economista USA di JPMorgan, citato dal Wall Street Journal, ha sottolineato come Warsh abbia usato un’obiezione legittima per fare qualcosa di più ampio. Eliminare la forward guidance — cioè le promesse esplicite sulla prossima mossa (“i tassi resteranno fermi ancora a lungo”) — è una scelta difendibile, condivisa da molti economisti. Ma un conto è non anticipare le decisioni future; un altro è non spiegare la logica con cui si arriva a quelle decisioni. Se l’inflazione sorprende al rialzo, la Fed reagisce con un rialzo? Se il mercato del lavoro si indebolisce, cambia il calcolo? Rispondere a queste domande non significa vincolarsi a una mossa specifica: significa dare ai mercati una bussola per interpretare i dati. Warsh, secondo Feroli, ha eliminato entrambe le cose insieme — e al termine della conferenza stampa gli analisti non sapevano né cosa farà la Fed al prossimo meeting, né come ragiona per arrivarci.

C’è però chi crede che questo nuovo atteggiamento non sia poi da buttare. Rick Rieder di BlackRock ha parlato di “nuova era della politica monetaria.” Julia Coronado di MacroPolicy Perspectives, citata da Bloomberg, ha osservato come Warsh abbia saputo tenere in ballo sia Wall Street sia la Casa Bianca — risultato non scontato, per un esordio.

Resta aperta la domanda che divide gli analisti: Warsh è il falco anti-inflazione della sua prima esperienza in Fed, o il sostenitore di tassi più bassi che aveva presentato durante la campagna per la presidenza?