Sono settimane di profonda contrapposizione tra governo italiano ed istituzioni finanziarie internazionali. A colpi di dirette Facebook, decimali e spread. Ma c’è un settore che, più di tutti, preoccupa gli investitori e non solo loro, quello bancario. I rischi per le banche italiane superano, di gran lunga, quelle di un default del paese.

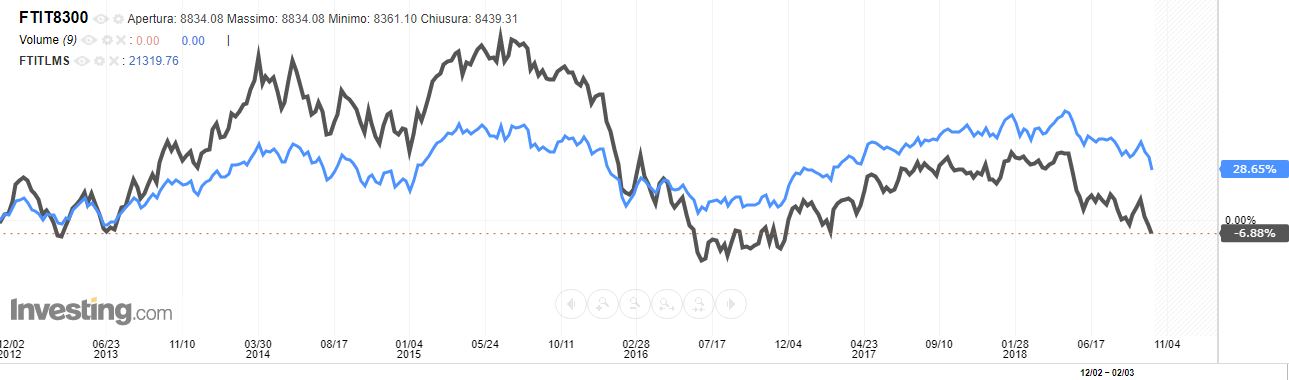

L’indice bancario di Piazza Affari sta rintracciando i minimi da luglio 2017 ed ha collezionato, da aprile sin qui, una perdita del 30,5%, contro il -17% dell’indice globale della borsa milanese. Il tonfo delle ultime settimane è stato pesante. Le banche rappresentano, ancora una volta, l’anello debole della catena, il primo baluardo che rischia di cadere sotto i colpi di una tormenta finanziaria.

Perchè tutta questa sofferenza? La spiegazione principale sta nel portafoglio titoli delle banche nostrane. Come è ormai risaputo la quantità di titoli di stato italiani detenuti dai nostri istituti di credito è elevata. Negli anni della grande crisi finanziaria, gran parte della liquidità drenata dalla Banca Centrale verso gli istituti europei si è trasformata in acquisti di titoli di stato. Ad agosto 2018 il patrimonio complessivo investito in Btp, Bot e CCT era di 364 miliardi di euro, circa un sesto del totale emesso, una cifra che scende oramai da qualche anno ma che rimane una pesantissima voce di bilancio. Il rapporto tra investimenti in titoli di stato italiani e patrimonio è in media del 94% (ad inizio anno era del 78%).

Cosa sospettano gli investitori? Tra chi investe inizia ad insinuarsi il dubbio che l’Italia si stia pericolosamente avvicinando al default. Il debito mostruoso di cui ci siamo dotati nei decenni si ripaga, sostanzialmente, facendo altro debito. Finchè ci sono compratori per le nuove emissioni di titoli di stato ci saranno le risorse per ripagare il debito. Le ultime aste ci dimostrano che, pur con un netto aumento del rendimento, gli acquisti proseguono. Molti investitori istituzionali – ed è bene che siano solo loro – dicono di continuare a puntare sul debito italiano, vedendovi addirittura delle opportunità. Con questo non vogliamo certo dire al piccolo risparmiatore di comprare debito italiano – proprio no! – ma l’ipotesi fallimento, ad oggi, non è vissuta come una minaccia ravvicinata. A riprova di ciò, il differenziale tra BTP a 10 anni e BTP a 2 anni, una sentinella della crisi, continua a veleggiare su valori poco sotto alla media storica.

Questo non impedisce alle banche di precipitare, perché? Prima di tutto perché il default non è che l’ultima, estrema, conseguenza di una crisi finanziaria. Il calo dei prezzi dei titoli di stato ha un impatto immediato sul patrimonio delle banche e di conseguenza sul rapporto tra capitale e rischi assunti, il famoso CET 1. Su una durata media del monte titoli pari a 7 anni, un aumento di 100 punti base dello spread si traduce in una diminuzione del valore dei titoli di stato del 7%. Per far fronte a tali situazioni, le banche sarebbero costrette a rivedere le loro politiche di dividendo, approntare nuovi interventi di riduzione dei costi ed aumentare le commissioni ed i costi per i clienti.

Proiettandosi più avanti, in un futuro burrascoso, la parola magica diventa ristrutturazione e si accompagna ad un acronimo, CACS, che abbiamo già avuto modo di conoscere. Lo stato italiano, in particolari situazioni di emergenza, può decidere di non ripagare o di rimodulare il pagamento del proprio debito a determinati creditori. Le banche sono tra questi.

L’aumento dei rischi per le banche italiane le rende passibili di revisione del merito di credito da parte delle agenzie di rating. Se questo avvenisse, diventerebbe più difficile ricevere prestiti sul mercato interbancario, con conseguente aumento dei tassi di interesse richiesti (tassi che, alla fine, finirebbero per incidere su prestiti e mutui ai privati ed alle imprese).

Gli stress test della BCE continuano a segnalare una buona capacità di resistenza delle nostre banche ad eventuali situazioni disastrose, ma i recenti scivoloni di borsa rischiano di pesare sulle nuove valutazioni da parte dell’EBA, spingendo a nuovi aumenti di capitale o repentine fusioni, voci mai sopite in questi mesi e foriere di ulteriori, pesanti, conseguenze sui prezzi delle azioni.