Nelle ultime settimane i nodi stanno iniziando a venire al pettine; e sono quelli capaci di segnare il futuro prossimo dei mercati finanziari. Tassi di interesse, utili societari e turbolenze varie, suggeriscono la necessità di mettersi sulla difensiva sul comparto azionario.

I tassi di interesse sono i grandi protagonisti di queste ultime giornate borsistiche, almeno al di fuori dell’Europa. La rapida risalita dei rendimenti dei titoli obbligazionari, mescolata con le disquisizioni da parte della Fed sul livello di neutralità dei tassi di interesse rispetto all’economia, hanno contribuito ad un generale aumento della volatilità sull’azionario.

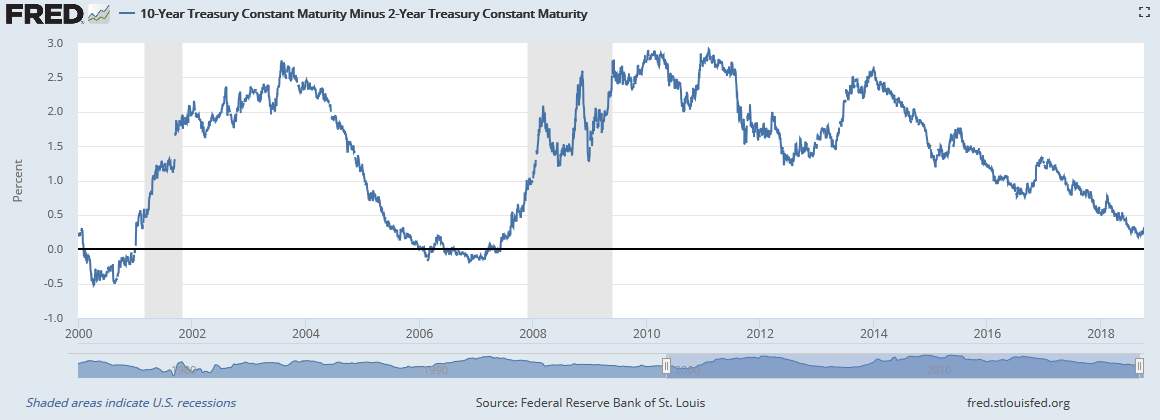

Uno sguardo allo spread tra titoli di stato USA a 10 anni e a 2 anni ci ricorda come la curva dei tassi si stia rapidamente appiattendo; siamo vicini ai valori di fine 2005. Nell’osservare questo grafico dobbiamo, inoltre, considerare l’ulteriore, previsto, rialzo dei tassi da parte dalla Fed per dicembre del 2018.

A complicare i piani di neutralità della politica monetaria, rispetto alla crescita economica a stelle e strisce, potrebbero concorrere anche le ripercussioni, sui conti societari, delle spericolate guerre commerciali messe in piedi dall’amministrazione Trump. Come ricordavamo qualche mese fa, l’ultima ondata di trimestrali del 2018 potrebbe essere una sonora mazzata per Wall Street. Una recente ricerca di FactSet, citata da Marketwatch.com, evidenzia come sia aumentata – e di molto – la percentuale di società che si attendono un peggioramento sul fronte dei profitti nei prossimi mesi. Sicuramente la politica commerciale decisa dalla Casa Bianca sta generando effetti collaterali, non tali da bloccare la fase di crescita dell’economia statunitense, che continua ad avere fondamentali ottimi, ma abbastanza forti da rallentarla, scatenando nel contempo un’aumento della volatilità sul fronte azionario.

Il combinarsi di queste due variabili traspare, in tutte le sue potenzialità, dando uno sguardo allo spread tra utili delle società quotate e rendimento dei titoli di stato US a 10 anni. Nel grafico del Fed Model, fonte Bloomberg, si nota come siamo al livello di spread più basso da 8 anni a questa parte.

Come ricordava Vito Lops, giornalista de IlSole24Ore, qualche giorno fa sul suo profilo Twitter, il 75% delle società quotate sullo S&P500 paga un dividendo inferiore rispetto al rendimento dei Treasury a 2 anni.

Il 75% delle società dell'S&P 500 paga dividendi ormai inferiori ai rendimenti dei titoli di Stato 2 anni Usa (2,9%). Numeri che potrebbero innescare rotazione di portafogli da azioni verso bond?

— Vito Lops (@VitoLops) October 5, 2018

Segnali, piccoli e grandi, che fanno capire come il clima sull’azionario – quelll statunitense in primis – stia decisamente cambiando. E se a questo aggiungiamo le tribolazioni dell’Europa (tra conti pubblici italiani ed economia tedesca con sintomi da ingolfamento), appare una scelta di buon senso quella di modificare la nostra tattica privilegiando settori difensivi e sottopesando quelli pro ciclici.

I titoli dei settori difensivi si caratterizzano per la loro bassa correlazione con le fasi del ciclo economico, presentano spesso dei profili di rendimento (utili e dividendi) più bassi rispetto alla media del mercato ma, cosa importante, risultano persistenti nel tempo. In termini di rischio, sono caratterizzati da un beta inferiore a quello di mercato, ciò significa che le loro oscillazioni (volatilità) tendono ad essere meno ampie rispetto a quelle del mercato di appartenenza.