La Federal Reserve ha finalmente rotto gli indugi: dopo nove mesi di attesa, ha tagliato i tassi di un quarto di punto, portandoli al 4%-4,25%. Una decisione in linea con le attese, non clamorosa ma sufficiente a segnalare che qualcosa sta cambiando. Proviamo allora a mettere insieme i punti più interessanti emersi dal comunicato della Fed e dalle parole di J. Powell.

Il dibattito interno al FOMC

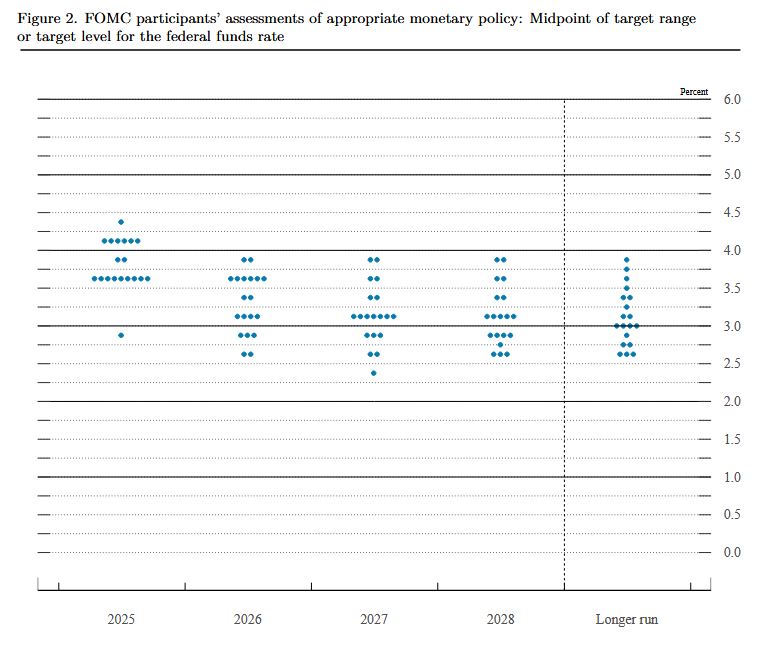

La decisione è stata presa a larghissima maggioranza, ma le differenze di vedute rimangono evidenti. Il nuovo dot plot mostra che la mediana dei governatori indica altri due tagli entro fine anno, mentre per il 2026 le proiezioni si fanno ancora più frammentate. Anche sul lungo termine le opinioni divergono: il tasso neutrale è visto in media al 3%, ma le stime spaziano dal 2,75% al 3,75%. Un range che riflette l’idea di un’inflazione potenzialmente più alta e persistente per l’economia statunitense.

Non va dimenticato l’unico voto contrario: quello di Stephen Miran, nuovo governatore nominato da Trump, che avrebbe preferito un taglio di 50 punti base. Un segnale politico, ma anche un avvertimento al board. Al tempo stesso, il fatto che sia stato l’unico dissenso conferma la capacità di Powell di tenere unito il comitato.

Il mercato del lavoro e il doppio mandato

Il comunicato della Fed ha richiamato per ben due volte il doppio mandato, sottolineando l’importanza di bilanciare inflazione e occupazione. Una scelta non casuale, che riflette sia il dibattito politico sul presunto “terzo mandato”, sia la crescente preoccupazione per i segnali di debolezza del lavoro: meno offerte, rallentamento delle assunzioni e un leggero aumento della disoccupazione.

Powell ha definito il taglio un “risk-management cut”, ribadendo che ogni mossa sarà valutata riunione per riunione. Se sull’inflazione il board appare più sereno, convinto che gli effetti dei dazi siano temporanei, sul lavoro prevale l’incertezza. I dati restano difficili da interpretare, tra revisioni continue e l’impatto delle restrizioni sull’immigrazione, che hanno ridotto l’offerta di forza lavoro mitigando in qualche modo il calo della domanda. L’impressione è che la Fed percepisca la situazione occupazionale come più fragile di quanto appaia nelle statistiche ufficiali, in questo senso sarà molto interessante leggere i dati del Beige Book di ottobre e i verbali della riunione di ieri.

L’economia rallenta

Le nuove proiezioni confermano un quadro di crescita modesta: +1,6% per il PIL nel 2025 e +1,8% nel 2026 (in aumento rispetto alla stima di giugno), con un valore mediano di lungo periodo fermo all’1,8%. La disoccupazione è vista stabilmente sopra il 4% e l’inflazione in graduale rientro verso il target del 2% entro il triennio (previsione stabile rispetto a giugno).

Un’economia in rallentamento, che non raggiunge la piena occupazione e che giustifica un orientamento più accomodante della Fed nei mesi a venire.