La ripresa economica globale accusa il primo vero momento di stanchezza dall’inizio della ripresa post covid, affrontando secondo molti una fase di transizione. La continuazione del ciclo passa anche dalla capacità di governi e banche centrali di maneggiare con cautela il ritorno alla normalità.

Sono stati mesi di corsa folle per l’economia mondiale, con la domanda accumulata – l’ormai famosa pent-up demand – che si è riversata sul mercato mandando fuori giri la capacità produttiva dell’offerta, facendo salire ai massimi i prezzi delle materie prime, spingendo verso l’alto i costi delle spedizioni e mandando in tilt intere industrie, come quella dei microchip.

I sondaggi PMI di maggio e di giugno ed i dati su ordini e produzione industriale di fine primavera scorsa ci dicono però che le cose stanno cambiando. In un certo senso potremmo dire che è subentrata una fase di stanchezza nella ripresa economica globale, o forse siamo di fronte ad un lento ritorno verso la normalità. Secondo molti analisti, infatti, i dati macro che arrivano in queste settimane sembrano indicare che il picco dell’intensità della ripresa potrebbe essere già alle nostre spalle, con il PIL globale che di conseguenza si avvierebbe, dopo il secondo trimestre 2021, a tornare entro i suoi normali parametri di crescita.

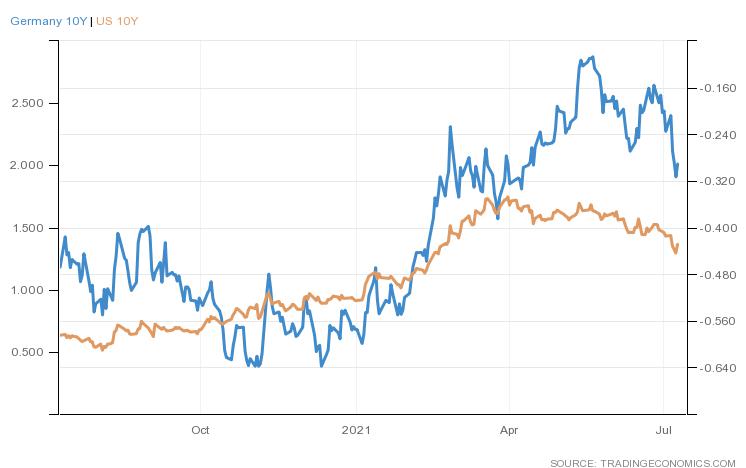

Segnali in questo senso arrivano anche dal mercato obbligazionario, uno dei più sensibili alle dinamiche di tassi di interesse ed inflazione. Come si può notare nel grafico qui sotto, il rendimento dei titoli decennali (in questo caso USA e Germania) ha toccato il suo massimo a primavera, scivolando poi in maniera piuttosto repentina fino ai livelli attuali, con il Treasury a 10 anni sotto la soglia dell’1.5%. In particolare, per i bond USA, a scendere non è stato solo il rendimento del decennale, ma tutta la parte a lungo della curva, che nel complesso è divenuta meno ripida. Segno evidente che le spinte inflazionistiche ed il ritorno di una politica monetaria restrittiva fanno, per qualche motivo, meno paura.

Forse, è la spiegazione che alcuni analisti propongono, i mercati hanno intuito il cambio di fase: la fine della ripresa a tutta potenza ed un percorso di normalizzazione. In questo senso i mercati guardano al futuro con meno entusiasmo e più realismo: il picco della ripresa già alle nostre spalle darebbe poco spazio a ulteriori rivisitazioni al rialzo dei profitti aziendali (che dovrebbero a loro volta toccare il picco proprio tra il secondo ed il terzo trimestre 2021); le difficoltà che sta incontrando nell’approvazione l’amministrazione Biden nel far votare il piano di investimento in infrastrutture rischia di ridurne la portata e gli effetti sull’economia.

Su questo scenario e su queste aspettative pesano tre variabili, tre elementi che aumentano la sensazione di fatica della ripresa economica e che devono essere attentamente monitorare: lo sviluppo della pandemia nei prossimi mesi, la progressiva disattivazione delle politiche di stimolo e la chiusura dei paracadute aperti dai goversi su lavoro e crediti finanziari.

Non è un caso che su tutte e tre le variabili giochi un ruolo fondamentale l’orientamento e l’azione della politica monetaria e fiscale. Sulla pandemia serve un coordinamento ed un sforzo comune per accelerare la campagna di vaccinazione globale, riducendo le possibilità di sviluppo di nuove varianti, più aggressive e resistenti ai vaccini. Sul fronte della politica monetaria le banche centrali si trovano di fronte alla necessità di iniziare a ritirare le politiche ultra espansive messe in atto nella fase più critica della pandemia, lo devono fare con estrema cautela e delicatezza, comunicando bene al mercato per evitare scene isteriche in stile 2013. I governi, infine, devono permettere ai propri sistemi produttivi di riequilibrasi, con un occhio attento alla protezione delle classi sociali e dei settori industriali più deboli.

Se la domanda ha mostrato un forte capacità di resilienza e non ci sono grossi dubbi sul fatto che il sistema produttivo sia in grado di riadattarsi ed assorbire entro l’anno l’impatto della pent-up demand, rimane da verificare la capacità della politica e delle autorità monetarie nel gestire questa delicata fase di transizione della ripresa economica.

Foto di Carabo Spain