Il mese di maggio, con la riapertura graduale in molti paesi del mondo, ha segnalato i primi timidi movimenti di stabilizzazione della crisi economica. Il mese apena apertosi si presenta ricco di aspettative ma con tre variabili che potrebbero far tornare a crescere la volatilità. Vediamo la nostra asset allocation di giugno

Key factors per il mese che si apre

L’analisi dei nostri portafogli di lungo ci indica un leggero e generale abbassamento dei livelli di volatilità, l’asset allocation di giugno ne risente leggermente. I mercati, dopo aver scontato lo scenario di lockdown ed averlo codificato in un periodo massimo di uno/due mesi, hanno provato a ripartire. I dati PMI di maggio segnalano un rimbalzo dal bottom di aprile, verosimilmente il mese peggiore della crisi pandemica (almeno per la prima ondata). Dati che andranno però confermati in giugno e dovranno essere seguiti da una risalita della produzione industriale (da giugno). L’occupazione continuerà ad essere il tallone d’achille, con gli unici dati positivi derivanti dalla frenata della perdita di posti di lavoro negli USA.

Giugno potrebbe vedere la riapertura di molte frontiere e la ripresa anche per il settore dei servizi. Tre sono però le grandi incognite: segnali di ritorno dell’epidemia (Sud Korea e Cina); rapporti tra USA e Cina; segnali di rottura tra UE e UK sulla Brexit.

Breve periodo. Scelte tattiche

Azionario

Settori: Consumi discrezionali, Information Tecnology e Health Care.

Geografico: USA, Europa, Australia

Obbligazionario / Valute

Governativi o corporate? Nel breve termine le dinamiche inflazionistiche spingono ancora i giù rendimenti dei titoli governativi, specie quelli ad alto merito creditizio. Germania ed Treasury su tutti. Con lo scudo BCE ampliato riprendono fiato e diventano interessanti anche i corporate con alcune precisazioni: settori anticiclici, innovazione e sostenibilità, investment grade o fallen angels.

Se dovessero confermarsi le ipotesi di allentamento del lockdown, il clima risk on potrebbe favorire valute come il dollaro australiano e quello canadese, con il progressivo abbandono dei rifugi (yen e franco svizzero). Per il dollaro americano la spinta dell’azionario e la possibile frenata nelle decisioni da parte della FED (visto il dato sull’occupazione) potrebbero ridargli appeal. Prosegue il periodo buio per Peso messicano e Rand sudafricano, incerto il Real brasiliano.

Altro

Una graduale ripresa delle attività produttive potrebbe nuovamente spingere in su le terre rare e metalli come palladio e rodio.

Lungo periodo. I 3 profili

Le 3 asset allocation di lungo periodo (orizzonte temporale minimo di 5 anni) sono costruite utilizzando solamente 4 strumenti finanziari (ETF), ognuno dei quali replica un indice di riferimento.

- Azionario Globale: MSCI World Index

- Obbligazionario globale: Barclays Global Aggregate Bond Index

- Oro: prezzo a pronti dell’oro in dollari statunitense

- Monetario: EuroMTS EONIA (Euro Overnight Index Average)

Ogni asset allocation differisce per la strategia utilizzata nella sua composizione.

- Difensivo: Minimizzazione della volatilità

- Bilanciato: Massimizzazione rendimento/ cap volatilità

- Aggressivo: Massimizzazione del rendimento con vincolo di volatilità massima

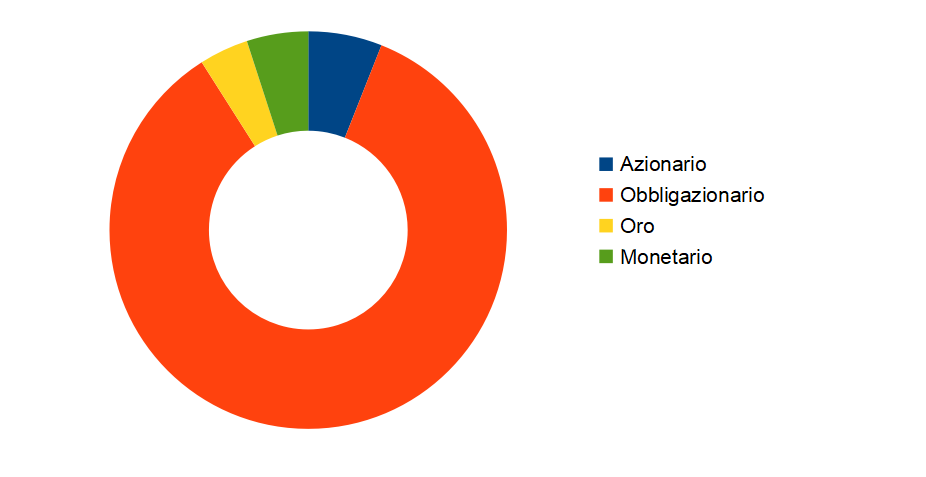

Difensivo

Rendimento annualizzato: 2,37% | Volatilità: 5,81% | Downside risk: 4,42% | VAR (95%): 9,24

- Azionario: 6%

- Obbligazionario: 85%

- Oro: 4%

- Monetario: 5%

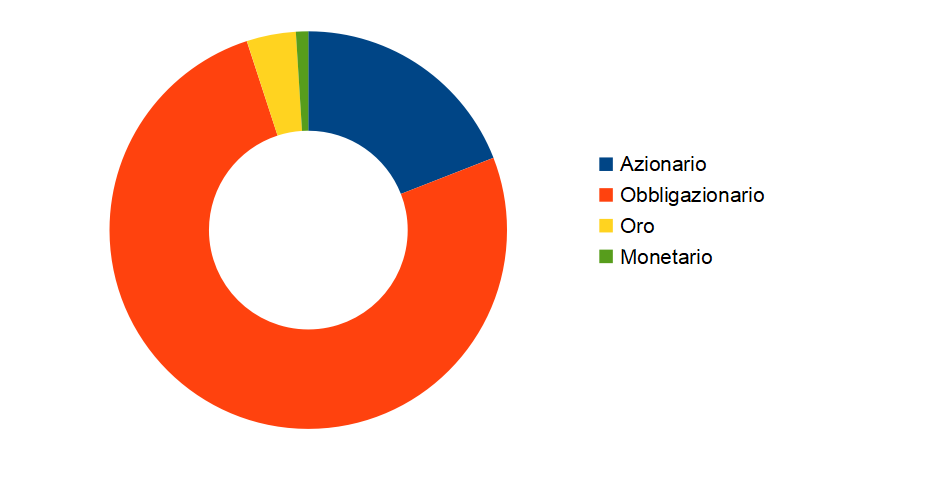

Bilanciato

Rendimento annualizzato: 2,90% | Volatilità: 6,49% | Downside risk: 5,14% | VAR annuo (95%): 10,29

- Azionario: 19,08%

- Obbligazionario: 75,92%

- Oro: 4%

- Monetario: 1%

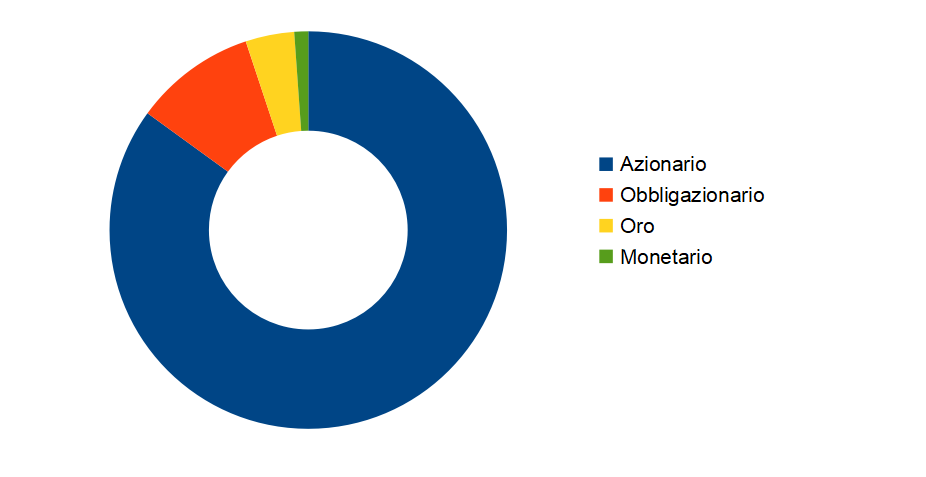

Aggressivo

Rendimento annualizzato: 5,11% | Volatilità: 14,54% | Downside risk: 13,22% | VAR (95%): 23,23

- Azionario: 84,99%

- Obbligazionario: 9,99%

- Oro: 3,97%

- Monetario: 1,04%

Foto di Barbara Bonanno