Una ripresa a V è l’unica in grado di garantire che il PIL torni a seguire il trend di crescita di lungo periodo. Secondo uno studio della FED di St. Louis per ottenere questo risultato servono stimoli fiscali e monetari. La lezione è quella del 1929 e non del 2009.

I mercati, ne abbiamo parlato ieri, stanno scommettendo in maniera piuttosto esplicita sul fatto che la ripresa economica, negli USA e altrove, sarà a V. Vale a dire in grado di riportarsi velocemente ai livelli pre-crisi.

Sul tema gli economisti si dividono. La maggioranza propende per un percorso a U, più lungo e complicato. Si scomodano poi diverse altre lettere dell’alfabeto dalla W alla L per indicare scenari sempre meno positivi.

Ma prendendo in considerazione l’ipotesi di una ripresa a V (o a U), quali dovrebbero essere i segnali del suo realizzarsi? Degli ingredienti necessari per una ripresa economica di questo tipo si è occupata la Fed di St. Louis con un contributo firmato da Yi Wen e Brian Reinbold.

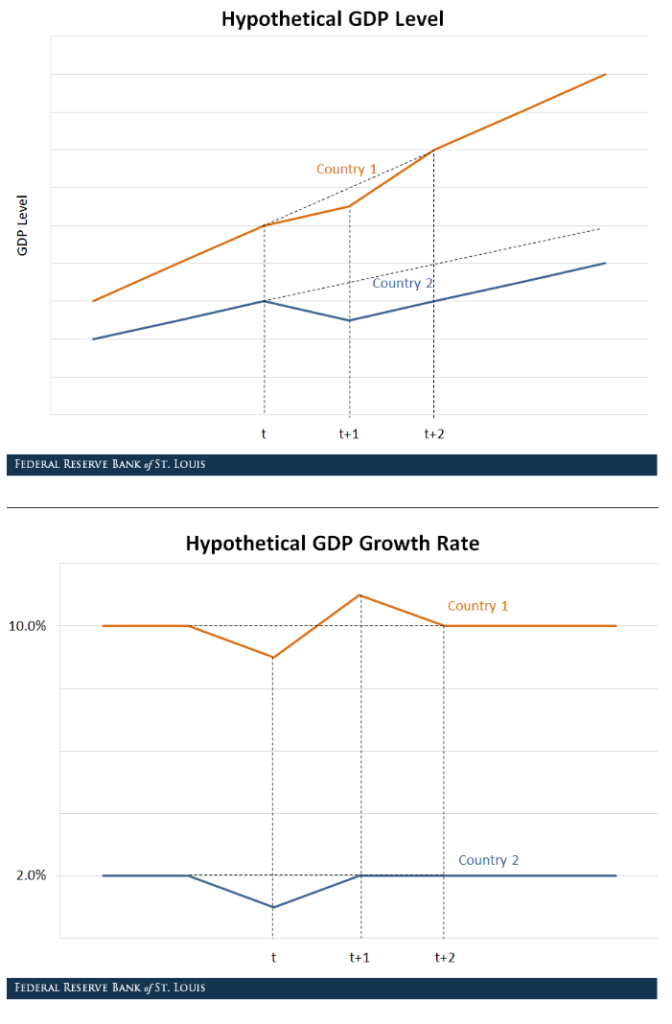

Gli autori partono da un semplice scenario con due paesi colpiti, nello stesso periodo, da una shock negativo e caratterizzati da differenti tassi di crescita annua media. Il primo paese cresce al 10% annuo, il secondo al 2%.

Per prima cosa Wen e Reinbold sottolineano quanto la differente forma della ripresa nel breve periodo abbia conseguenze sul cammino di crescita nel lungo periodo. Ed è proprio per questo motivo che parlare di V, W, U, L non è mera accademia. Una variazione negativa nel breve periodo, se non riassorbita, cambia la traiettoria di lungo periodo del PIL. Ciò si vede bene nel primo dei due grafici preso dal sito della Fed. Il primo paese sperimenta una ripresa a V, il secondo una non-ripresa a L.

Più interessante la seconda osservazione. Per riassorbire lo shock e riprendere il trend di lungo periodo del PIL, il paese 1 consegue un tasso di crescita nell’anno post-recessione superiore alla media. Non è sufficiente, quindi, riprendere a crescere al ritmo storico (come fa il paese 2), serve un “boost” come dicono gli inglesi, un colpo di reni che spinga la crescita oltre i livelli storici nell’immediato post-recessione.

Yi Wen e Brian Reinbold riportano nella storia americana quanto appena descritto. Il confronto fra la crisi del 1929 e quella del 2009 è molto chiaro. Nel primo caso, un tasso di crescita superiore alla media storica portò il PIL a recuperare il suo trend di lungo periodo attorno agli anni ’40. Nel secondo caso, invece, l’economia USA ha sperimentato una ripresa a L, con il livello del PIL che ancora oggi è sotto al suo trend di lungo periodo.

La spiegazione di tale differente comportamento è anche, secondo gli autori, alla base della ricetta per ottenere una ripresa a V nella fase post-pandemia. La differenza tra il 1929 ed il 2009 sta nella dimensione della risposta data dalle istituzioni. Nel primo caso, l’epoca del New Deal di Roosevelt, l’enorme stimolo fiscale (infrastrutture e spesa pubblica) unito allo stimolo monetario raggiunse l’adeguata intensità per spingere la crescita economica oltre la media storica; nel secondo caso, malgrado l’utilizzo massiccio del QE e l’intervento fiscale, questo effetto non c’è stato.

In definitiva per Yi Wen e Brian Reinbold gli ingredienti di una ripresa a V sono un forte pacchetto di stimoli fiscali (soprattutto investimenti in infrastrutture e spesa pubblica) ed un altrettanto estremo intervento di stimoli monetari (qui gli autori citano esplicitamente i tassi negativi come soluzione). Stimoli che, sottolinea lo studio, devono essere mantenuti ben oltre il periodo di emergenza.

Foto di Free-Photos