Negli USA si parla sempre più di fase recessiva in arrivo ma molti economisti ritengono che una soft landing sia ancora possibile.

Qualche giorno fa gli analisti di BNP Paribas hanno rilasciato una nota nella quale sostengono che i tassi di interesse negli USA saliranno ancora per un po’, toccando il picco attorno al 5.6%. In base a questa proiezione, la banca francese prevede l’entrata in recessione dell’economia statunitense nel secondo trimestre del 2023. Una recessione che potrebbe durare fino ad un anno.

L’idea che la condotta della FED porti dritta ad una fase di contrazione per gli USA sembra essere prevalente tra gli addetti ai lavori, ma l’intensità e la durata della stessa rimango oggetto di forte discussione. Sarà una soft landing, un rallentamento della crescita con poche ripercussioni sull’occupazione, oppure ci troveremo di fronte ad una recessione acuta con tanta disoccupazione?

Dalle parti della FED, sotto sotto, c’è ancora molta confidenza sul fatto che il risultato finale della politica restrittiva messa in atto possa essere una soft landing, una fase di leggera recessione senza troppi sconquassi sul fronte dei posti di lavoro. Si tratta di una convinzione che poggia le sue fondamenta su almeno due fattori: la resilienza dei consumi e la conformazione della curva di Beveridge (in particolare la sua ripidità). Per ognuno di questi, però, esistono forti argomenti contrari riassumibili in una parola: aspettative.

Sul primo punto abbiamo già detto qualcosa nelle scorse settimane. Il possente stimolo fiscale messo sul piatto dall’amministrazione Trump prima e da quella Biden poi sta ancora scorrendo nelle “vene” dell’economia statunitense e continuerà a scorrere ancora per diversi mesi. Questo significa che le famiglie americane possono contare su una riserva di liquidità con la quale poter far fronte all’ondata di inflazione. Questo si dovrebbe tradurre in una crescita più lenta dei consumi ma non in una frenata degli stessi, elemento importante per le sorti del PIL nei prossimi trimestri.

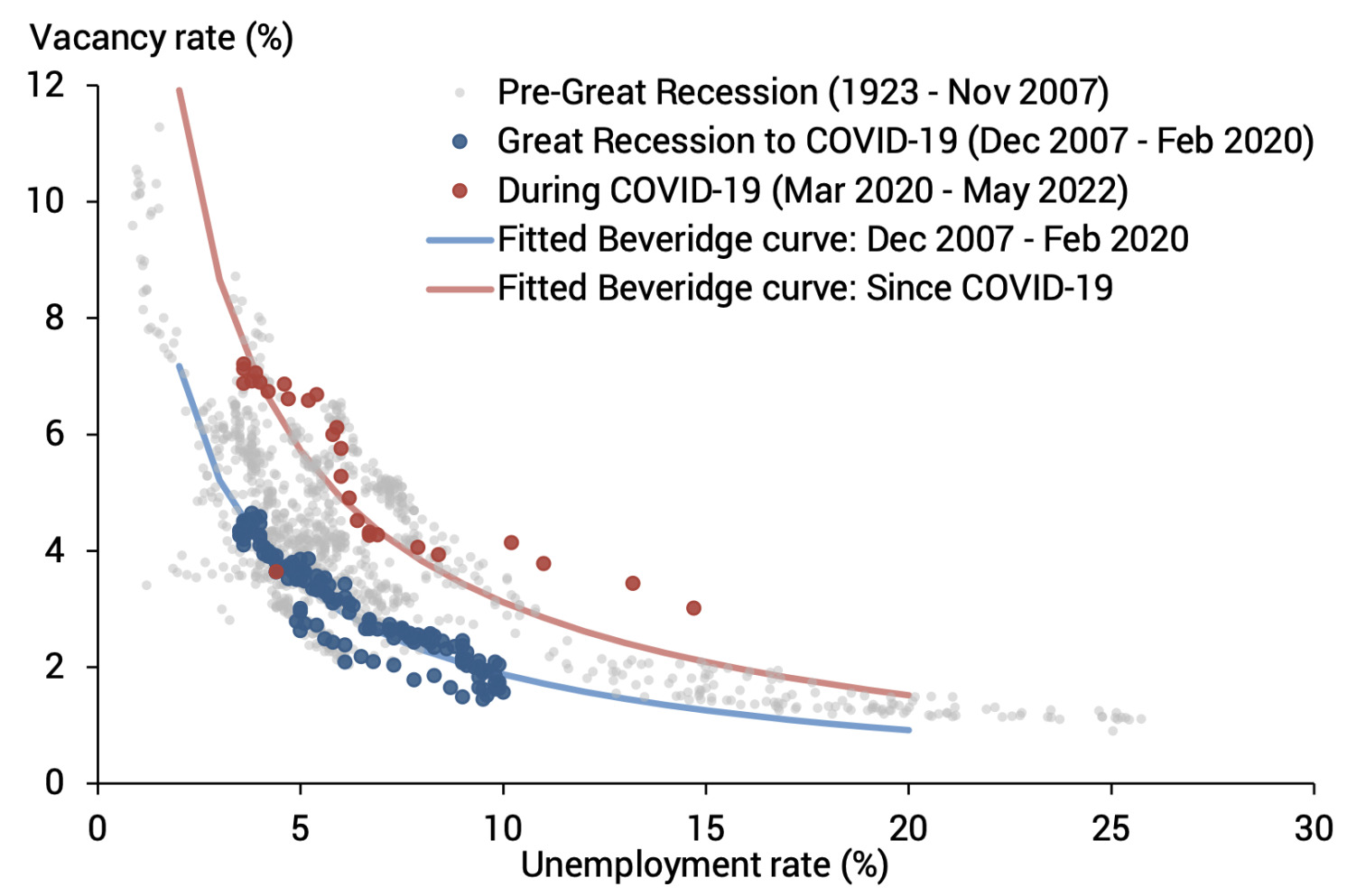

Il secondo punto d’appoggio dello scenario soft landing è più tecnico e cerchiamo di spiegarlo il più semplicemente possibile. La FED ritiene che il punto caldo del mercato del lavoro sia l’elevata offerta di posti di lavoro e che si possa raffreddare l’inflazione avendo come conseguenza una forte riduzione delle offerte di lavoro ed un impatto marginale sull’occupazione effettiva. Questo potrebbe realizzarsi perchè la curva di Beveridge, vale a dire la correlazione inversa tra offerte di lavoro e disoccupazione, è diventata più ripida nell’immediato post pandemia. Immaginando la curva su un asse cartesiano questo significa che la difficoltà di trovare lavoratori ha ridotto velocemente la disoccupazione (asse x, movimento verso sinistra) e mandato alle stelle le offerte di lavoro (asse y, movimento verso l’alto).

Una curva più ripida significa che ad una forte riduzione delle offerte corrisponde uno spostamento marginale sul fronte della disoccupazione. Nicolas Petrosky-Nadeau, Robert G. Valletta e Mary Yilma, nel loro recente lavoro pubblicato dal CEPR, ritengono che un ritorno ai livelli di offerta pre-pandemia possa comportare – visti i dati attuali – un aumento della disoccupazione al 4.4%, livello che da quelle parti è ancora in zona piena occupazione.

I due pilastri appena citati sono sicuramente forti ma hanno entrambi un tallone d’Achille: le aspettative. E non tanto quelle legate all’inflazione, pur importanti, ma quelle legate all’arrivo di una recessione. In altre parole la preoccupazione che arrivi una fase di recessione può far deragliare l’ipotesi di una soft landing. Così le famiglie possono iniziare a considerare di mantenere un più alto livello di risparmi anzichè consumare, riducendo l’effetto cuscinetto che la riserva di liquidità citata in precedenza può garantire ai livelli di spesa per consumi. Anche le imprese possono incorporare nelle loro scelte l’aspettativa di una recessione, decidendo di ridurre la propria forza lavoro ed aumentando così l’effetto complessivo sulla disoccupazione, “scardinando” l’evoluzione ipotizzabile dall’attuale conformazione della curva di Beveridge.

In definitiva i fattori in campo in questa delicata fase dell’economia USA sono davvero tanti e l’esito rimane al momento incerto, sospeso tra rallentamento e recessione.

Foto di Kanenori