Il rapporto tra output gap e fasi del ciclo economico è da sempre oggetto di analisi da parte delle banche centrali e degli investitori. Quali indicazioni possiamo trarre dalla situazione attuale?

Cos’è l’output gap? Si tratta della differenza tra la crescita reale e potenziale di un’economia. Con crescita potenziale si intende la quantità di ricchezza che un’economia potrebbe produrre se tutti i fattori produttivi fossero impiegati al loro livello massimo sostenibile di lungo periodo.

Facendo un paragone potremmo dire che la crescita potenziale è il numero massimo di giri al minuto che può sostenere un motore mentre la crescita reale è il numero di giri raggiunto agendo sul pedale dell’acceleratore.

L’output gap può assumere valori negativi o positivi. Nel primo caso l’economia produce meno del suo potenziale con conseguenti livelli bassi di inflazione e di occupazione. In caso di valori positivi l’economia reale produce più del suo potenziale ed è quindi in una fase di surriscaldamento, una situazione non sostenibile nel lungo periodo che ha effetti sui salari e di conseguenza sull’inflazione (entrambi in salita).

Ad ogni fase del ciclo economico l’output gap tende a modificarsi. In fasi di recessione assumerà valori sempre più negativi, in fase di crescita tende a chiudersi mentre, in fase di iper espansione, tende ad assumere valori positivi. Negli USA, alla vigilia delle ultime 10 fasi di recessione economica, l’output gap ha sempre registrato valori superiori a zero. Sempre riguardo agli USA, c’è però da dire che il periodo che va dalla chiusura dell’output gap all’inizio della fase di recessione, dal 1950 ad oggi, ha avuto ampiezze molto variabili e ciò significa che l’economia può convivere con periodi anche relativamente lunghi di output gap positivo.

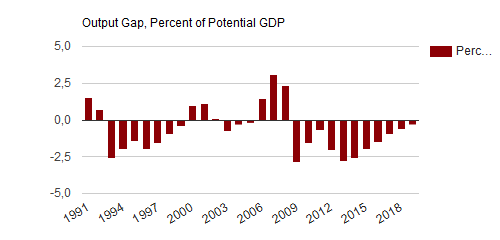

Che indicazioni possiamo trarre oggi da questo indicatore macroeconomico? Partendo dagli USA possiamo osservare l’andamento dell’output gap nel grafico qui sotto. Attualmente l’economia americana viaggia leggermente sopra il suo potenziale, situazione non sostenibile nel lungo periodo, come si diceva, ma che potrebbe durare ancora un po’, dato che non sembrano esserci segnali di allarme sul mercato del lavoro e sul livello dei prezzi.

Nella zona euro la situazione è leggermente differente. Come si vede dal grafico sottostante la tendenza verso la chiusura del differenziale è evidente dal 2014 in poi. Il dato attuale è leggermente sotto quota zero e le previsioni indicano nel 2020 l’anno di superamento della parità.

Se è vero che negli ultimi decenni le fasi di espansione hanno mostrato una tendenza ad allungarsi (negli USA le ultime 3 fasi di espansione prima del 2008 sono durate, in media, 95 mesi) e – per dirla con Durnbrusch – non muoiono nel proprio letto, assumono sempre più valore le decisioni delle banche centrali. E’ con la loro azione sui tassi di interesse che determinano, in un certo senso, la fine di una fase di crescita. Inflazione, mercato del lavoro, profitti e salari sono le quattro variabili che determineranno i tempi del cambio di fase del ciclo economico, l’output gap, da solo, può soltanto avvertirci che il motore è a tutta e che nel lungo periodo la situazione non è sostenibile.

Questo è l’ultimo post prima della sosta di Pasqua. Auguri a tutti i lettori, ci rileggiamo, se vorrete, dal 29 aprile.