Nel 2018 abbiamo assistito al ritorno di una certa volatilità sui mercati finanziari, indice di incertezze sul futuro da parte degli investitori. Mettersi sulla difensiva è un atteggiamento corretto ma sfidare i mercati potrebbe costare molto. La più grande difesa è gestire l’orizzonte temporale.

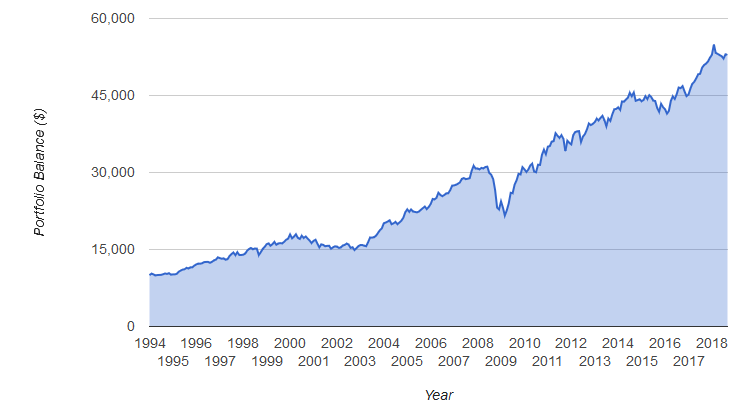

Nel grafico qui sotto analizziamo l’andamento di un portafoglio bilanciato (25% Azioni USA, 25% Azioni Resto del Mondo, 40% Obbligazioni, 10% Oro) dal 1994 ad oggi.

Il portafoglio ha ottenuto un rendimento medio annuo del 5,60%, con una deviazione standard del 9% ed ha attraversato le crisi del 1998, del 2001, del 2008 e lo shock del 2011. 10.000 dollari investiti nel 1994 sono diventati circa 30.000 (al netto dell’inflazione). Visto ex-post non sembra un risultato da buttare via.

Il problema principale è che, nei momenti di stress del mercato, molto probabilmente la tentazione di mettersi sulla difensiva e l’ansia derivante dal vedere i propri risparmi crollare in doppia cifra, avrebbe indotto più di un risparmiatore a disinvestire sull’azionario, mettendosi sulla liquidità ed incassando le perdite. Così facendo, a meno di non aver azzeccato correttamente – cosa complicatissima – il market timing e quindi essere usciti sui massimi ed essere rientrati sui minimi, il rendimento finale del portafoglio sarebbe stato più basso rispetto a quello indicato nella nostra simulazione.

La gestione delle crisi di mercato rimane l’osso più duro da affrontare per qualsiasi risparmiatore e l’unico modo per superarla è gestire correttamente gli orizzonti temporali dei nostri investimenti.

La prima domanda che ogni risparmiatore dovrebbe porsi quando si appresta ad effettuare un investimento è la seguente: a cosa mi servono questi soldi? Pare una domanda banale ma spesso manda in crisi. Questo perchè non ci si focalizza sugli obiettivi e non si pensa al futuro. Trasformare quelle somme a disposizione in obiettivi concreti da raggiungere significa collocarli su un piano temporale, stimarne il costo e quantificarne le risorse a disposizione.

| Obiettivo | Tra quanti anni | Stima di spesa | Risorse |

| Nuova luna di miele | 2 | 10.000 | 10.000 |

| Università figlio | 4 | 20.000 | 15.000 |

| Pensione integrativa | 25 | 250.000 | 50.000 |

In questa semplice tabella notiamo tre obiettivi differenti, uno a breve termine, uno di medio periodo ed uno a lungo termine. Semplicemente focalizzandoci sugli obiettivi abbiamo, nei fatti, realizzato una diversificazione temporale dei nostri investimenti.

Gestire l’orizzonte temporale significa proprio questo, suddividere le risorse tra obiettivi di breve, medio e lungo termine ed investire di conseguenza. Una regola molto utilizzata per aiutare il risparmiatore in questo percorso è quella del 5: mettere tutti gli obiettivi da qui a 5 anni da una parte e tutti quelli sopra i 5 anni da un’altra. Le risorse necessarie ai primi verranno investite in portafogli difensivi, le risorse destinate ai secondi potranno essere impegnate in portafogli con una volatilità più accentuata (in ogni caso nel rispetto della propensione al rischio dell’investitore). Nel nostro esempio potremmo configurare una situazione di questo genere:

| Obiettivo | Risorse | Tipo di investimento |

| Nuova luna di miele | 10.000 | Conto remunerato |

| Università figli | 15.000 | Obbligazioni sicure a breve termine |

| Pensione integrativa | 50.000 | Azionario |

I benefici derivanti dal gestire l’orizzonte temporale sono notevoli. La volatilità degli investimenti è calibrata sui singoli obiettivi: la nostra luna di miele bis è sicura anche se nel 2019 le azioni dovessero crollare del 30%; non ci sentiremmo spinti a disinvestire la quota azionaria perchè sappiamo che quei soldi, in quel momento, non servono. In questo modo ogni tipologia di portafoglio può sfruttare il suo corretto orizzonte temporale e dare i frutti attesi.