La relazione inversa tra azioni e obbligazioni che abbiamo imparato a conoscere negli ultimi vent’anni potrebbe essere spazzata via dal deciso riaffacciarsi dell’inflazione, lasciando forse strada al ritorno dell’old normal.

Voltando lo sguardo verso il passato ci accorgiamo di quanto il 1998 sia davvero molto, molto lontano. Oltre un ventennio fa, infatti, le cose sui mercati finanziari funzionavano in maniera differente da come, almeno fino all’arrivo della pandemia, siamo abituati a pensare.

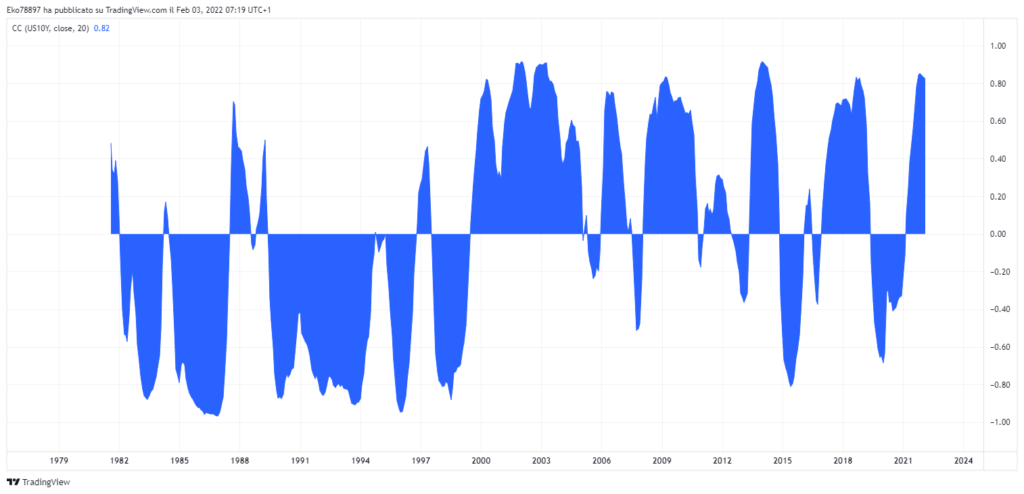

Se prendessimo un grafico con l’andamento dell’azionario globale e dell’obbligazionario globale dal 1980 al fatidico 1998 ci accorgeremmo che i prezzi delle azioni e quelli delle obbligazioni erano positivamente correlati. Di più, in analisi intermarket si diceva che il mercato obbligazionario era un anticipatore del mercato azionario, quando il primo iniziava a scendere significava che da lì a qualche anno anche l’azionario avrebbe imboccato una strada discendente. Lo scenario nel quale si sviluppava questa relazione era caratterizzato da una dinamica dei prezzi moderatamente inflazionistica, scenario che le crisi finanziarie del biennio 1997-1998 hanno drasticamente modificato.

Negli ultimi vent’anni, infatti, abbiamo assistito ad un sempre più accentuato fenomeno deflattivo, accompagnato da una politica monetaria espansiva che, soprattutto a partire dallla crisi del 2008, ha assunto sempre più un ruolo di sostegno ai mercati finanziari. Tornando alla relazione tra azioni ed obbligazioni, a partire dall’inizio del secolo abbiamo assistito alla sostituzione dell’old normal – vale a dire della correlazione positiva tra azionario e obbligazionario – con il new normal, uno scenario nel quale i bassi tassi di interesse sono stati il propellente di un lungo, lunghissimo rally dei prezzi dei bond, mentre l’azionario ha continuato a fluttuare sulle alterne vicende dell’economia globale. Per farla breve ed arrivando al tema degli investimenti, negli ultimi – quasi – trent’anni azioni e obbligazioni hanno sviluppato una correlazione negativa, portando al successo una tipologia di portafoglio, noto come 60-40 (60% azione e 40% bond), divenuta quasi paradigma di perfetta diversificazione del rischio. Quando i mercati erano in modalità risk-on “comandava” l’azionario; quando primeggiava il risk off guadagnava l’obbligazionario.

Il ritorno in grande stile dell’inflazione, soprattutto se questa continuerà ad assumere caratteristiche di persistenza, potrebbe costare molto caro a chi ancora decidesse di puntare su una strategia 60-40 o, più in generale, continuasse a pensare che quando le azioni vanno male, ci si può sempre consolare con i bond. Lo ricorda in un recente intervento su Project Sindacate anche l’economista Nouriel Roubini. Un’inflazione sostenuta ha effetti negativi sia sull’azionario che sull’obbligazionario e per proteggere i propri investimenti occorre guardare altrove (oro, materie prime o bond indicizzati al carovita). Una problematica che non riguarda solo i piccoli risparmiatori ma anche i grandi investitori istituzionali (fondi pensione, assicurazioni), le cui gestioni sono spesso e volentieri parcheggiate in soluzioni 60-40.

Foto di geralt