Come si comporteranno le banche centrali di fronte ad una nuova fase di recessione? Se tassi negativi e quantitative easing non funzionassero più? Il controllo della curva dei rendimenti (yield curve control) potrebbe essere un’alternativa. Ma di cosa si tratta?

Abbiamo sempre detto che di fronte ad una fase di recessione le banche centrali agiscono sulla massa monetaria per cercare di riattivare i consumi e gli investimenti. Se le sole manovre sui tassi di interesse non sortiscono gli effetti sperati, gli istituti centrali possono ricorrere a strumenti “non convenzionali”.

Il più famoso strumento non convenzionale è senza dubbio il Quantitative Easing, un programma di acquisto di titoli obbligazionari (governativi, ma non solo) che ha come scopo quello di fornire liquidità al sistema, alzando i prezzi dei titoli a breve termine e spingendo verso il basso i rendimenti. Ne esiste però un altro che prende il nome di controllo della curva dei rendimenti, in inglese yield curve control.

Con questo strumento la banca centrale si prefigge come obiettivo quello di controllare il livello dei rendimenti lungo un tratto più ampio della curva, dichiarando – per semplificare – di essere disposta ad acquistare qualsiasi quantità di titoli obbligazionari con una determinata scadenza ad un prezzo target. Così facendo il prezzo target della banca centrale diventa presto il prezzo di mercato, ed il rendimento scivola ai livelli voluti.

Facciamo un esempio. Supponiamo che la banca centrale X decida di fissare il tasso di rendimento a 10 anni attorno allo zero. Per farlo, utilizzando lo yield curve control, si impegna ad acquistare qualsiasi quantità di titoli al prezzo y, quello che determina un rendimento prossimo allo zero; ipotizziamo che sia 110. Sappiamo che prezzo e rendimento di una obbligazione hanno una correlazione inversa, all’aumentare del primo diminuisce il secondo. A questo punto sul mercato nessuno sarà disposto a vendere a meno di 110 e quindi questo prezzo diventerà il prezzo di mercato ed il rendimento si avvicinerà a zero.

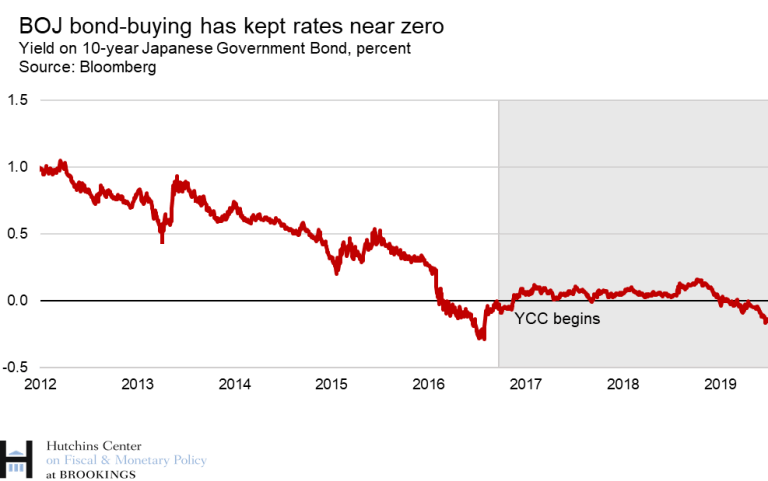

L’operazione appena descritta è stata realmente messa in pratica dalla Banca centrale giapponese, la Boj, nel 2016. Per spingere i prezzi al consumo, dopo averle tentate praticamente tutte, la BoJ ha deciso di provare con il controllo della curva dei rendimenti, proponendosi di acquistare qualsiasi quantitativo di titoli a 10 anni ad un prezzo tale da portare i rendimenti prossimi allo zero. Nel grafico sottostante si può notare quello che è successo.

Il controllo della curva dei rendimenti è stato utilizzato anche dalla FED nel corso della seconda guerra mondiale. Allora l’obiettivo fu quello di tenere bassi i tassi di interesse per ridurre il peso del finanziamento dei costi militari.

Il grande vantaggio della yield curve control rispetto al QE è dato dal fatto che con la YCC la banca centrale mette sul tavolo solo una promessa di acquisto, mentre con il QE deve acquistare grandi quantità di titoli.

Se la credibilità della banca centrale è forte e l’autorità monetaria riesce a trasmettere al mercato il messaggio che i tassi bassi saranno mantenuti per un adeguato periodo di tempo, allora con la YCC sarà sufficiente acquistare un quantitativo molto ridotto di titolo; il mercato farà tutto da solo, in linea teorica potrebbe anche succedere che l’istituto centrale non debba acquistare nemmeno un titolo. In Giappone, prima del 2016 la BoJ acquistava titoli di stato con un ritmo di 100 trilioni di yen all’anno. Dal 2016, con l’avvio della YCC, il dato è sensibilmente calato, arrivando a poco meno di metà nel 2019.

I problemi legati all’utilizzo del controllo della curva dei rendimenti, sono legati soprattutto alla forte pressione che questo strumento fa sulla credibilità delle Banche Centrali. L’impegno ad acquistare qualsiasi volume di titoli ad un certo prezzo è particolarmente pesante.

Pensiamo all’ipotesi in cui l’inflazione tenda a riprendere vigore prima di quanto previsto. Sul mercato comincerà a formarsi l’idea che la banca centrale abbandonerà prima della scadenza programamta il piano di YCC. I tassi a lungo tenderanno ad aumentare. La banca centrale, di fronte a questo scenario, si troverà di fronte ad un bivio pericolosissimo. Continuare con lo yield curve control e lasciare che l’inflazione salga anche sopra il target, oppure abbandonare il piano di YCC e mantenere sotto controllo l’inflazione? Qualunque sia la scelta, le conseguenze in termini di perdita di credibilità per la banca centrale potrebbero essere pesanti.

Foto di skeeze