Avrete sicuramente sentito ripetere centinaia di volte che, in questi ultimi anni, l’Italia si è trovata nel bel mezzo di una congiunzione favorevole di 3 fattori: crescita mondiale, tassi di interesse e prezzo del petrolio bassi. Siamo riusciti a sfruttarla o è stato tutto tempo perso?

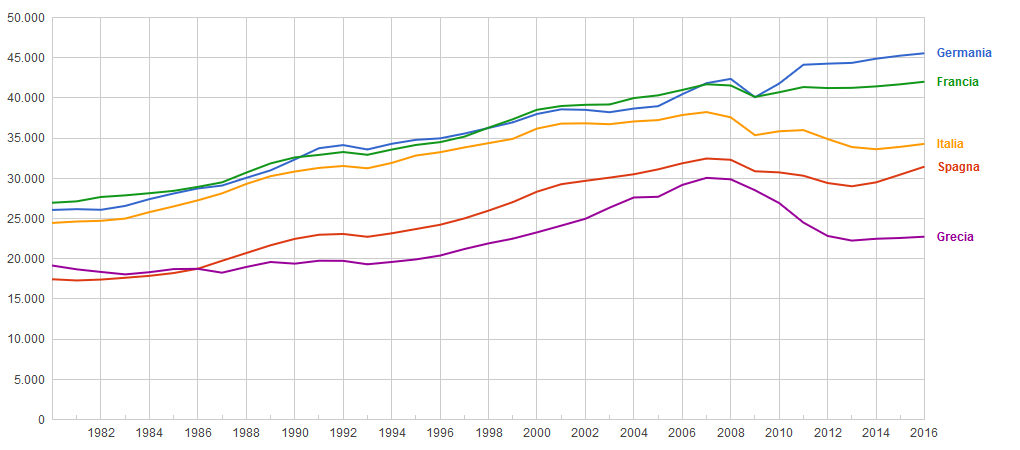

Il grafico qui sopra presenta l’andamento del PIL pro capite ( in $ costanti) dal 1982 al 2016. Risulta abbastanza evidente quanto la crisi del 2008 abbia sostanzialmente spezzato un trend positivo nei 5 paesi considerati (Italia, Francia, Germania, Spagna e Grecia). La reazione allo shock del 2008 è altrettanto chiara. Se Germania, Francia ed in parte anche la Spagna hanno recuperato i livelli pre crisi, Italia e Grecia continuano a rimanere sotto ai livelli del 2012. I dati Istat ci dicono, inoltre, che tra il 2010 e il 2015 la produttività del lavoro italiana è aumentata dell’1,1%, un ritmo decisamente inferiore a quello medio europeo (+5,1%) e dei principali paesi della zona UE.

Negli ultimi anni in tutti i dibattiti, politici e non, si sottolineava come la particolare congiunzione di tre fattori macroeconomici ci metteva nella desiderabile situazione di poter affrontare le riforme, unico strumento in grado di porre un freno ai problemi fondamentali legati alla produttività del paese ed alla spesa pubblica: crescita mondiale, tassi di interesse e prezzo del petrolio bassi.

Abbiamo saputo approfittare di questo quadro macroeconomico? E queste condizioni sono ancora presenti o si tratta di una occasione, ormai, sprecata? Domande che dovrebbero rimbombare nella coscienza della nostra classe dirigente ed a cui, partendo dai dati, sembra di poter rispondere con un soffertissimo “ni”.

Se da un lato si sono poste in atto alcune riforme “difensive” del sistema (la famigerata riforma previdenziale in primis) dall’altro si è riusciti a fare poco per aumentare la produttività del paese. La domanda interna, componente fondamentale di ogni crescita sostenibile, non pare ad oggi riattivarsi; l’inflazione ad aprile 2018 ha segnato un modestissimo +0.5% su base annua. L’ombrello della BCE, attraverso il Quantitative Easing, ha contribuito a tenere a freno ogni tensione sui nostri titoli di stato, riducendo in questo modo i denari pubblici da spendere per pagare gli interessi sul debito. La flessione dei prezzi dell’energia ha contribuito a dare fiato alle nostre imprese mentre è risultato, come al solito, molto più sfumato il vantaggio per i cittadini.

Cosa ci aspetta nei prossimi mesi? Al di là delle, oramai quasi certe, elezioni “balneari” si sta delineando, sullo scenario internazionale, una situazione molto diversa da quella che ci ha accompagnato nell’ultimo lustro. Crescita mondiale, tassi di interesse e prezzo del petrolio iniziano a disallinearsi.

Con Draghi o dopo Draghi, pare evidente che la copertura da parte della BCE tenderà ad essere sempre più debole. Il Quantitative Easing verrà presto messo in soffitta e si procederà ad una – lentissima – normalizzazione della politica monetaria nella zona euro.

Nell’ultimo comunicato, la BCE, oltre ad aver annunciato tassi invariati, ha sottolineato come la crescita sia più moderata rispetto agli ultimi mesi del 2017, pur mantenendo caratteristiche di solidità e di diffusione in tutta la zona. Dall’altro lato dell’oceano la stagione delle trimestrali sta insinuando qualche dubbio sulla forza residua della crescita economica in atto. Colossi internazionali come Caterpillar e 3M, pur presentando risultati del trimestre molto positivi, hanno messo le mani avanti sul resto del 2018, lasciando intendere che le prossime trimestrali potrebbero non essere così rosa.

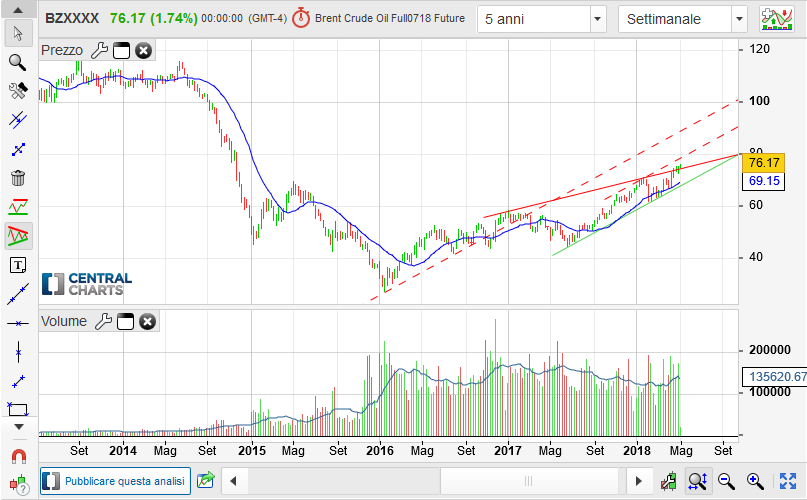

Anche sul fronte del petrolio la situazione sembra completamente stravolta. Al di là delle tensioni tra USA e Iran, che per molti analisti non dovrebbero influire in maniera massiccia sull’offerta di greggio, resta il fatto che il prezzo al barile del petrolio è tornato a vedere quote abbandonate molti anni fa. Dai 40 dollari al barile di inizio 2016, il Brent si è portato sopra la soglia dei 70 dollari, con ipotesi – non troppo remote – di rivedere a breve quota 90$ al barile.

Nei prossimi mesi, a cambiare, potrebbe non essere solo il parlamento ed il governo. Chi riuscirà ad ottenere una maggioranza avrà davanti a sé sfide nuove e scenari completamente diversi da quelli sino a qui sperimentati.