In periodi come questo si cerca di interpretare tutti i possibili indicatori capaci di dare informazioni sulla situazione dei mercati azionari. Uno dei più utilizzati è senza dubbio il rapporto tra prezzo e utile per azione. Il CAPE ratio è una versione “aggiustata” di questo indicatore.

Il rapporto tra prezzo ed utile per azione (il P/E) ci indica sostanzialmente quanto un investitore è disposto a pagare per ottenere una unità di utile di quella società. Ad esempio, se la società Alpha ha un P/E di 14 vuol dire che un investitore è attualmente pronto a pagare 14 euro per 1 euro di utile. Se è vero che il prezzo incorpora le attese future di profitto, allora un P/E particolarmente alto è sintomo di una aspettativa di utili in crescita per gli anni a venire.

Facendo una media dei P/E delle società che compongono un indice si può individuare un livello di P/E di mercato rispetto al quale confrontare le aspettative di ogni singola società. Se un titolo presenta un P/E inferiore alla media di un paniere di titoli simili (esempio dello stesso settore di attività) potremmo essere di fronte ad una società sottovalutata, viceversa un P/E superiore alla media potrebbe indicare una sopravvalutazione del titolo.

Il P/E viene calcolato sull’utile annuo e risente della fase del ciclo economico, un’interferenza, questa, che rischia di rendere poco significativo l’indicatore. Basti pensare che nel 2009 il P/E medio dello S&P500 raggiunse un picco di 123 sebbene l’indice segnasse un ribasso di oltre il 50% rispetto al top del 2007. Un valore così elevato era frutto della crisi del 2008 che aveva falcidiato gli utili.

Il CAPE, acronimo di Cyclically Adjusted P/E, è un indicatore che rielabora il rapporto tra prezzo e utile, sostituendo l’utile dell’ultimo anno con una media degli utili ottenuti negli ultimi 10 esercizi, corretti per l’inflazione; in questa maniera si ottiene un indice libero dalle interferenze del ciclo economico (Graham, Dodd – 1934).

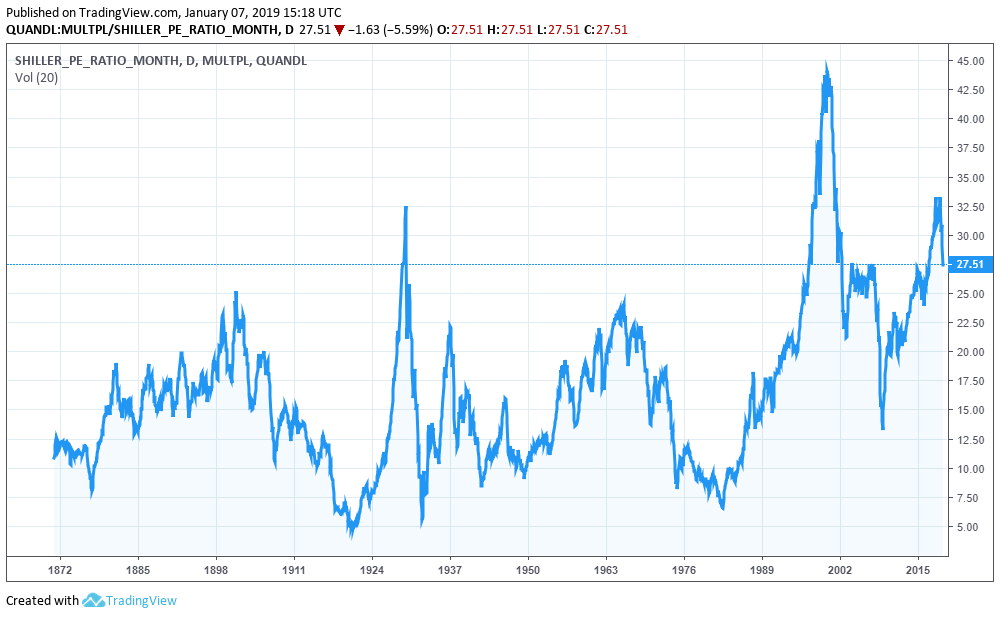

Presentato nel 1996 da Robert Shiller e John Campbell (il CAPE è anche conosciuto come Shiller P/E) viene interpretato in base al suo valore rispetto alla media storica. Una lettura più alta rispetto alla media è indice di una sopravvalutazione del mercato, una lettura sotto la media storica è invece un segnale di sottovalutazione.

Attualmente il livello del CAPE ratio è di 27,51 contro una media storica (calcolata dal 1872 ad oggi) di 16,80. Un’interpretazione statistica, basata sulla regressione lineare, ci porterebbe a concludere che, nell’arco di 10 anni, il valore reale (corretto per l’inflazione) del mercato azionario USA dovrebbe scendere di circa il 16% dai livelli attuali. In altre parole, il CAPE ci starebbe dicendo che dobbiammo attenderci un andamento negativo dei prezzi dello S&P500 da qui ai prossimi anni.

Ovviamente non bisogna considerare le indicazioni del CAPE ratio come oro colato, anzi. Secondo molti analisti l’utilizzo della media storica è alquanto anacronistico. Da un lato sono cambiati i principi contabili sui quali si basano i calcoli degli utili, dall’altro risulta ancora troppo alta l’incidenza di crisi molto datate, come quella del 1929. L’utilizzo di un metodo di calcolo alternativo dei dividendi o di un orizzonte temporale più corto (ad esempio la media degli utili negli ultimi 30 anni) porterebbe il CAPE ratio ad una lettura meno pessimistica ma pur sempre in uno scenario di attuale sopravvalutazione.

Tralasciando perciò valutazioni numeriche sul futuro, possiamo dire che il CAPE ratio è comunque un buon strumento per “annusare” l’aria attorno ad un mercato azionario (nel nostro esempio lo S&P500) e ancora una volta i segnali non sono incoraggianti.