Come da attese, nella riunione di ieri, la Fed ha lasciato i tassi sui Fed Funds invariati nella forchetta tra il 4% e il 4,5%, motivando la decisione con la necessità, da parte dell’istituto centrale, di attendere l’evolversi della situazione, e in particolare di capire quale sarà l’effetto dei dazi sui prezzi al consumo. E per capirlo, stando alle parole di J. Powell, potrebbe essere necessario attendere tutta l’estate.

Inflazione, crescita e mercato del lavoro.

La Federal Reserve è convinta che i prezzi al consumo torneranno a salire nei prossimi mesi. Lo conferma l’aggiornamento della stima del PCE core price index, rivista al 3 %–3,1 % (dal 2,7 %–2,8 %), con un outlook che resta sopra il target fino al 2027. Allo stesso tempo, la crescita economica statunitense è stata rivista al ribasso per il 2025, ed è ora stimata all’1,4 %, rispetto all’1,7 % di marzo.

Sul fronte del mercato del lavoro, invece, i numeri si confermano solidi, anche se non così solidi come qualche mese fa. La disoccupazione è prevista al 4,5 %, rispetto all’attuale 4,2 %, con livelli simili attesi per il biennio 2026–27. Powell ha anche sottolineato la presenza del fenomeno “poche assunzioni – pochi licenziamenti”. Statisticamente, questo porta a successivi periodi di alta disoccupazione, ma i dati, per ora, non sembrano confermarlo.

A questo si aggiungono altre due variabili:

- L’escalation militare in Medio Oriente, che potrebbe coinvolgere presto anche gli Stati Uniti, spinge sui prezzi dell’energia e potrebbe diventare un ulteriore elemento inflazionistico.

- Le aspettative di inflazione che, seppur in raffreddamento rispetto ai mesi scorsi, continuano a viaggiare al di sopra del target di medio termine.

In definitiva, mentre da Washington si sbraita contro tassi troppo alti, la situazione macroeconomica sembra effettivamente suggerire un atteggiamento prudente e di attesa.

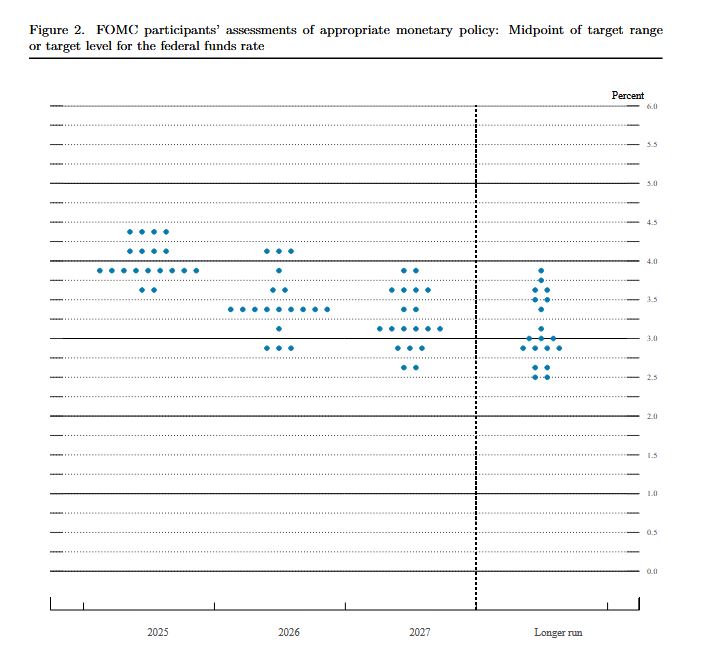

Dot Plot: sul futuro dei tassi un board diviso.

Ma se la strategia migliore in questo momento è quella di attendere, molta incertezza sembra comunque avvolgere la banca centrale per quanto riguarda l’andamento futuro dei tassi di interesse. In questo senso, il dot plot pubblicato nel Summary of Economic Projections (SEP) è particolarmente significativo. E ancor più significative sono le parole di Powell nel presentarlo durante la conferenza stampa: “Con un’incertezza così elevata, nessuno è davvero convinto di questi percorsi sui tassi.”

Ed effettivamente, osservando il grafico, l’incertezza appare evidente, con una certa dispersione nella distribuzione delle stime da parte dei membri del board. Tuttavia, alcuni punti fermi sembrano potersi tracciare.

Il primo è la volontà di abbassare i tassi di interesse entro l’anno. Il riferimento è visto al 3,9% a fine 2025, e questo implica verosimilmente due tagli entro dicembre. Solo due membri ritengono possibili ulteriori tagli, mentre ben otto governatori pensano a una riduzione più contenuta. Nel 2026, il board si attende di intervenire una sola volta (contro le due stimate in precedenza).

L’altro aspetto interessante è il mantenimento del tasso di lungo termine (una sorta di proxy del tasso naturale) al 3%. Questo riferimento è aumentato nell’ultimo anno, passando dal 2,5% di fine 2023 al 3%. Utilizzandolo come spartiacque tra politica monetaria restrittiva ed espansiva, possiamo dire che l’aspettativa è che la posizione della Fed rimanga moderatamente restrittiva nel lungo periodo.

Foto Federal Reserve