L’ultima riunione della FED conferma l’atteggiamento “dovish”, ma non scioglie il dilemma sul momento giusto per iniziare a tagliare i tassi; ed il dot plot ci dice almeno tre cose interessanti.

Per la FED la situazione sembra essere quella di chi, rigirandosi nel letto al suono della sveglia, si trova indeciso sull’opportunità di premere il tasto postponi e soppesa le consenguenze: alzarsi subito accettando di sopportare l’occhio pesante, o dormire ancora e rischiare di arrivare tardi al lavoro?

Fuor di metafora per la banca centrale statunitense, ma il discorso vale anche per gli altri grandi istituti, il dilemma è il seguente. Ritardare ancora un po’ la riduzione dei tassi di interesse per avere più dati su prezzi e salari o agire subito. Se si ritarda si corre il rischio di fiaccare la domanda e gli investimenti, trasformando la soft landing in una recessione; se si anticipa troppo si potrebbe innescare una nuova corsa al rialzo dei prezzi e quindi nuova inflazione da domare. “The risks are really two-sided here”, ha chiosato il governatore della FED nella conferenza stampa di mercoledì scorso.

Secondo Mohamed El-Erian proprio le parole pronunciate da J Powell la settimana scorsa sembrano, in definitiva, far intendere la volontà dell’istituto centrale di agire sui tassi e tollerare un livello di inflazione sopra il target per un periodo più lungo. Secondo altri il focus del board rimarrà ben fisso sui dati e sull’obiettivo inflazione sostenibile, ed in questo senso saranno i report sull’inflazione dei prossimi due mesi a tagliare la testa al toro.

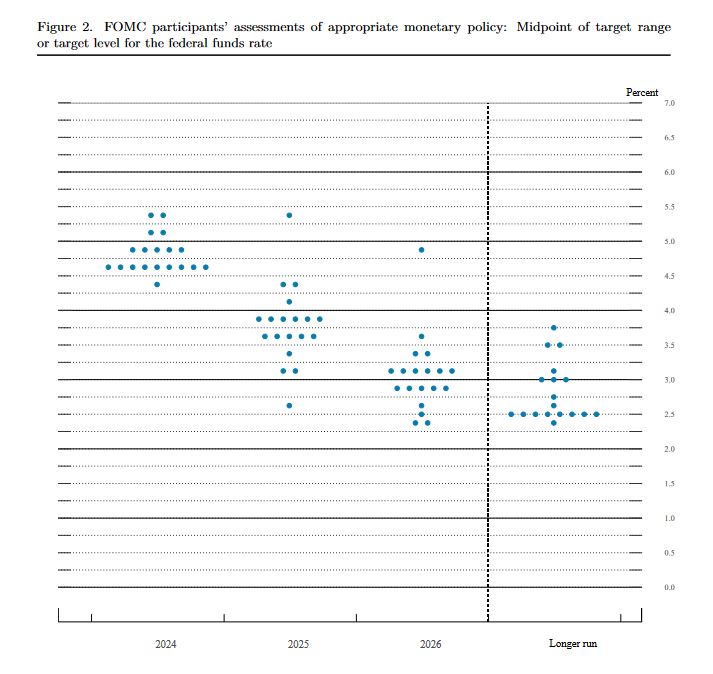

In questo clima farcito di dubbi ed incertezze, una punto fermo sembra giungere dalla lettura del dot plot della FED. Innanzitutto solo 10 membri su 19 stimano il livello dei tassi a fine anno dal 4.625 in giù , il che significa che la volontà sbandierata dei tre tagli da qui a fine anno poggia su un consenso molto risicato.

Il secondo punto è altrettanto importante. Visto lo scenario macroeconomico decisamente migliore rispetto a quanto atteso, i governatori hanno limato le previsioni di tagli dei tassi anche per il biennio 2025-2026.

Terzo punto, anche questo molto interessante, riguarda il cosiddetto tasso neutrale di lungo termine, vale a dire quel livello di tassi che garantisce la crescita e non innesca l’inflazione. Stando all’ultimo dot plot il tasso neutrale è salito di un altro decimo: dal 2.5% al 2.6%.

Insomma, la preoccupazione di El-Erian, vale a dire che la FED accetti livelli di inflazione più alti e più a lungo potrebbe essere solo una parte dello scenario. Anche i tassi di interesse potrebbero rimanere più alti e più a lungo di quanto i mercati al momento si attendano. Shock, elezioni e quanto di più imprevisto possibile permettendo.

Fonte foto Federal Reserve