I rendimenti dei titoli USA a lungo termine salgono e la spiegazione potrebbe non essere solo nelle mosse di politica monetaria della FED. Così gli analisti tornano a monitorare l’andamento del term premium.

I rendimenti dei titoli di stato USA a 10 anni hanno toccato la scorsa settimana valori che non si vedevano dal 2007, intravedendo quota 5% e scatenando gli analisti alla ricerca di una spiegazione che possa fungere da solida base per le strategie di investimento dei prossimi mesi.

La domanda di fondo è semplice: perchè gli investitori stanno concentrando i loro acquisti sui titoli a breve termine a discapito di quelli a lungo termine? Aspettative di nuove mosse della FED oppure c’è qualcos’altro? Tradotto in termini tecnici il quesito ruota tutto attorno al concetto di term premium.

In parole semplici, il term premium rappresenta il rendimento aggiuntivo che gli investitori richiedono per detenere un titolo a lungo termine anziché uno a breve termine con lo stesso valore nominale. Se il term premium è alto, significa che gli investitori richiedono un premio significativo per il possesso di titoli a lungo termine, il che potrebbe riflettere preoccupazioni sul futuro dei tassi di interesse o altri fattori macroeconomici. D’altra parte, un term premium basso indica che gli investitori sono più disposti a detenere titoli a lungo termine con rendimenti simili a quelli a breve termine.

Detto in altri termini ancora, questo numeretto rappresenta tutto quello che l’andamento dello spread tra i rendimenti dei titoli a breve e quelli dei titoli a lungo non può essere spiegato dalle manovre di politica monetaria della banca centrale.

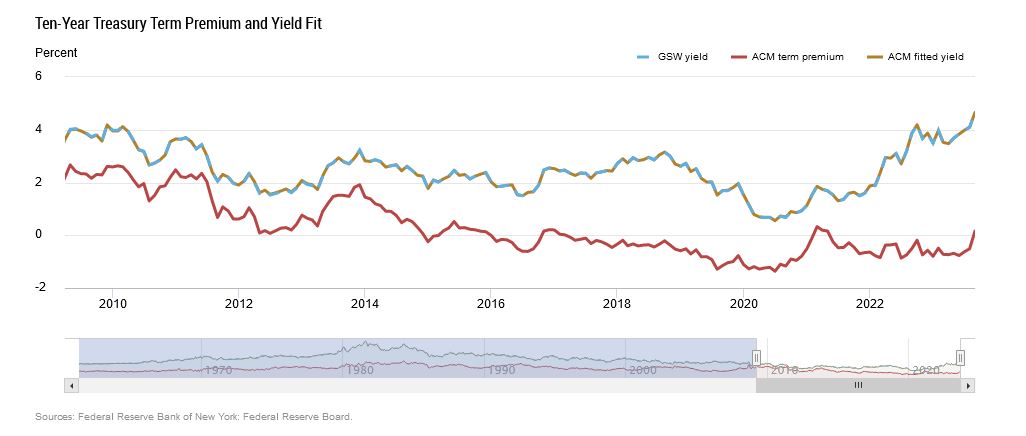

Misurare il term premium non è operazione semplice, ma esistono dei modelli matematici che ci aiutano a tradurre in numeri un concetto su cui incidono un numero consistente di variabili. Uno di questi modelli è l’Adrian Crump and Moench Model (ACM) curato dalla FED di New York che utilizza i rendimenti di diversi titoli del Tesoro per prevedere i futuri tassi a breve termine e permette, quindi, di valutare le relazioni tra titoli a breve e a lungo nel tempo. Secondo questo modello – ma anche secondo altri modelli elaborati da altre istituzioni – il term premium è cresciuto significativamente nell’ultimo periodo, tornando in area positiva per la prima volta dall’inizio del 2021.

Per la definizione che abbiamo dato prima di term premium, tutto questo significa che l’attuale aumento dei rendimenti di lungo termine non sarebbe conseguenza di aspettative di politica monentaria restrittiva “higher for longer”. E allora da cosa dipenderebbe? Incertezza nel futuro dell’economia, oppure un aumento considerevole dell’offerta di titoli di stato sono in genere le cause principali che spingono in alto questo differenziale.

Al di là delle possibili cause, la mezza certezza è che questa onda “anomala”, spingendo all’insù i rendimenti, non ha fatto altro che dare una mano alla politica restrittiva della FED e questo potrebbe mettere la parola fine ad ulteriori ipotesi di rialzo dei tassi.

Foto di Ahmad Ardity