Da qualche settimana non passa giorno senza un report o una nota ai clienti nella quale non si accenni alla possibilità che i mercati azionari stiano avviandosi verso una fase di correzione.

Nelle scorse settimane gli analisi, tra gli altri, di Morgan Stanley, Citi e Deutsche Bank hanno avvisato i propri clienti di prepararsi ad un andamento un po’ più volatile dei listini azionari statunitensi nei prossimi mesi. E nelle motivazioni c’è un po’ di tutto. C’è chi guarda alla legge dei grandi numeri: lo S&P500 ha fino ad ora ritoccato per 54 volte consecutive i propri massimi senza mai avere una fase di “pullback”, di correzione. E più si allunga questa striscia, più aumenta la possibilità che i corsi si prendano una pausa per rifiatare.

C’è chi considera la volatilità implicita nelle opzioni e nota come sia aumentata da qualche mese a questa parte. C’è chi, infine, sostiene che il flusso di notizie positive sul fronte macro si sia ridotto sensibilmente, togliendo ai “tori” di borsa materiale per sostenere i rialzi.

In una fase come questa elementi di disturbo come ad esempio la grana Evergrande possono fare da detonatore. Ma siamo quindi davvero alla vigilia di una fase di correzione dei mercati azionari?

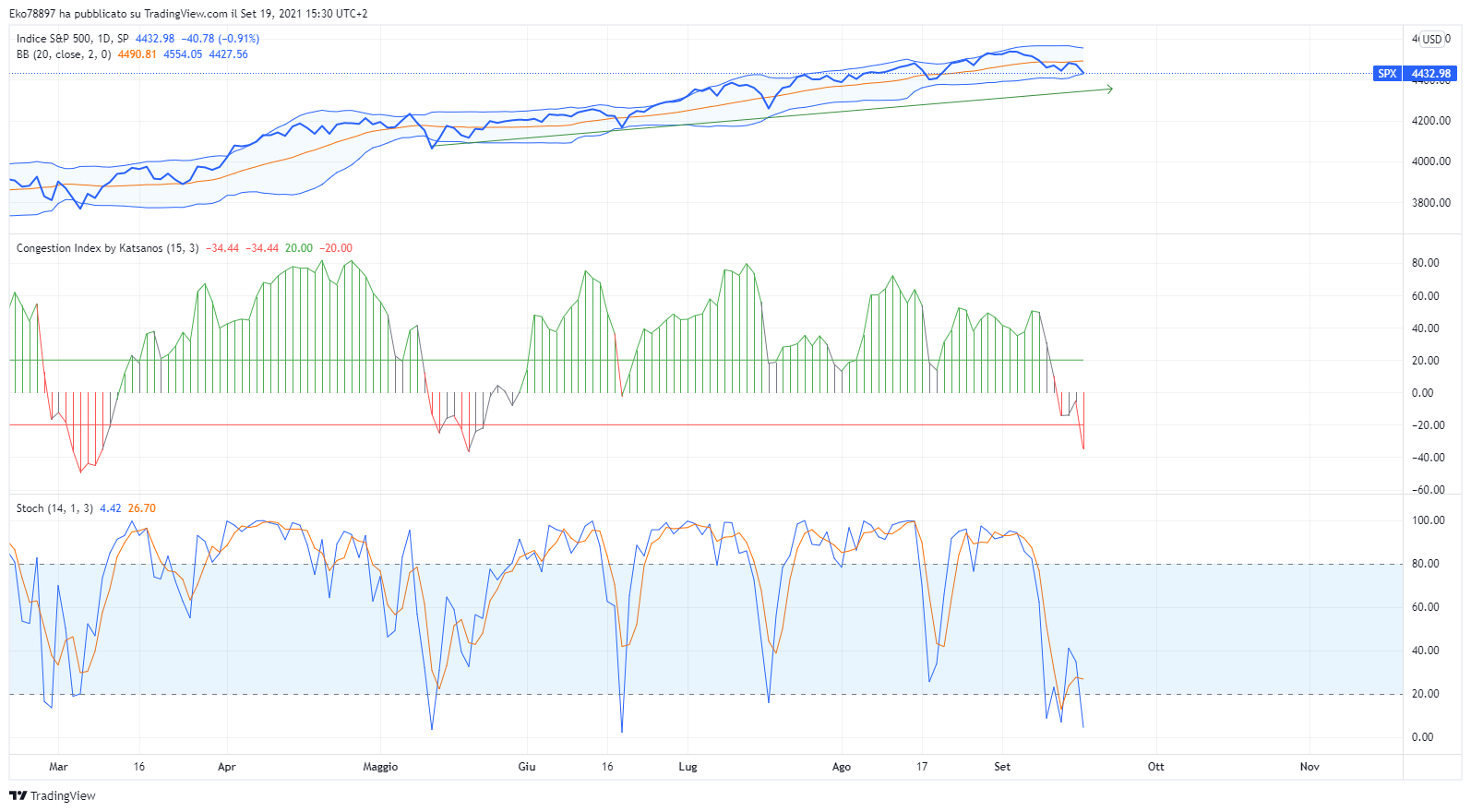

Osservando due indicatori tecnici, le bande di Bollinger ed il Congestion Index possiamo intravedere nel breve termine un andamento piuttosto volatile del principale listino statunitense S&P500. Il canale disegnato dalla banda superiore ed inferiore di Bollinger rimane piuttosto stretto, seppur meno stretto di qualche mese fa, e questo può essere interpretato come un segnale di sostanziale consolidamento dei prezzi. Il Congestion Index, rientrato nella zona tra i 20 ed i -20 punti, sembra indicarci, nel breve, la presenza di una fase di trading range con spunti verso l’alto seguiti da correzioni, senza una direzione precisa. Infine, lo stocastico, indicatore tecnico appropriato per una fase di questo tipo, è sceso in questi giorni nella zona di ipervenduto, altro segnale di debolezza dei listini.

Sul fronte dell’economia reale sembra evidente che un rallentamento della ripresa è in atto. Che sia la variante Delta o semplicemente il venir meno della maxi spinta post-lockdown globale, i ritmi di crescita del PIL nelle principali economie mondiali tendono a rallentare e con essi anche le prospettive di profitto delle società quotate. Dagli USA sono in arrivo raffiche di profit warning, vale a dire di avvisi che i profitti nell’ultima parte del 2021 non saranno così floridi come in precedenza si era pensato. E se i prezzi delle azioni sono ancora la sintesi delle prospettive di utili di una società, allora è lecito attendersi che debbano scendere un po’ per adattarsi alla mutata situazione. Considerando che negli USA le azioni quotano ora, in media, 21 volte la prospettiva di utile a 12 mesi (il Price/Forward Earnings), il ruzzolone potrebbe essere piuttosto accentuato (per lo Stoxx 600 europeo questo rapporto è fermo a 16).

Dopo mesi e mesi di crescita a ritmo sostenuto, i listini azionari sono probabilmente entrati in una fase di “fatigue” e c’è da mettere in conto una certa volatilità, anche sostenuta, da qui alla fine dell’anno. Ma lo scenario rimane quello di una ripresa economica che proseguirà anche del 2022, di tassi che non rialzeranno la testa fino – almeno – alla fine del prossimo anno e di un’inflazione che dovrebbe eliminare l’interferenza del base effect a partire da fine inverno prossimo dandoci un quadro più chiaro della reale pressione sui prezzi.

Foto di Csaba Nagy