Mentre i dati di aprile hanno acceso le aspettative di inflazione sui mercati finanziari, il dibattito rimane apertissimo: transitoria o non transitoria?

Nel mesi di aprile l’inflazione ha evidentemente accelerato. Negli USA l’indice del livello dei prezzi al consumo ha superato il 3% nella sua versione core, dedotte le componenti più volatili; il balzo mensile è stato di 7 decimi ed i prezzi alla produzione, inflazione in fieri, hanno fatto registrare incrementi su base annua che non si vedevano da un decennio. Anche in Europa, seppur con dinamiche più moderate, i prezzi hanno intrapreso decisi il cammino di crescita, con Spagna e Germania che viaggiano già su dati annui superiori al 2% e la Spagna che in aprile ha visto incrementare il livello dei prezzi al consumo di oltre un punto percentuale in un mese.

La FED continua a ripetere che siamo di fronte ad un fenomeno transitorio e che è disposta ad accettare un livello di inflazione al di sopra del target del 2% fino a che la ripresa economica non sarà stabilizzata, vale a dire fino a che il mercato del lavoro non avrà ripreso tutti i suoi muscoli. I mercati finanziari non sembrano del tutto tranquilli e sospettano che il rialzo sia ben al di sopra delle aspettative della FED (cosa che anche dal board della banca centrale statunitense sembra essere ammesso a denti stretti) e che un cambio di rotta sulla politica monetaria sia più vicino di quanto ci si possa immaginare. Tutto sembra giocarsi sull’interpretazione di questa accesa dinamica dei prezzi: inflazione transitoria o non transitoria?

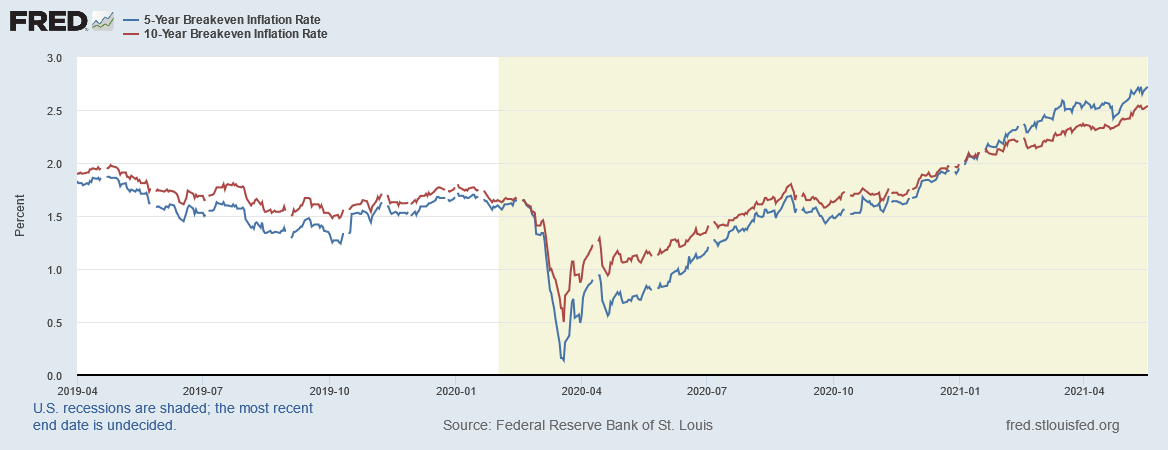

Se si va a guardare l’andamento dei breakeven (il differenziale tra i titoli di stato indicizzati all’inflazione e non) sulle scadenze a 5 ed a 10 anni, si nota che quello a 5 anni risulta più grande rispetto a quello a 10 anni. Per gli analisti questo significa una cosa: l’inflazione attesa di lungo periodo è più bassa di quella attesa nel medio periodo. Il vice governatore della FED, Richard Clarida nei giorni scorsi ha ribadito la transitorietà del fenomeno, in gran parte collegato ad un effetto base (i prezzi dai quali si parte per il calcolo annuo erano sprofondati per colpa della pandemia e dei lockdown) e ad una ripresa della macchina produttiva che soffre di qualche inceppamento nell’approviggionamento di input. Secondo Clarinda questi picchi di inflazione dovrebbero sgonfiarsi entro l’anno, tanto che il vice di Powell si aspetta un’inflazione attorno al 2% sia nel 2022 che nel 2023.

Ma c’è chi alla transitorietà crede un po’ meno, perchè le aspettative di inflazione in crescita, che evidentemente le banche centrali non sono riuscite a tenere sotto controllo, portano i consumatori ad anticipare i consumi ed i lavoratori a negoziare salari più alti e questo non fa altro che alimentare ulteriore inflazione. Alcuni analisti si spingono più in là, ipotizzando che la pandemia ci abbia condotto ad un “tornante” della storia economica, un passaggio da uno scenario di tassi bassi ed disinflazione ad uno con tassi in aumento e inflazione.

C’è forse anche un altro punto di discussione. Da dove arriva l’inflazione che stiamo vedendo? I prezzi al momento salgono soprattutto per i disguidi della supply chain che fatica a tornare ai livelli pre-pandemia, mentre per un reale aumento della domanda (gli ultimi dati sulle vendite retail negli USA lo dimostrano) si rimane in attesa. Le imprese di fronte all’impennata dei prezzi delle materie prime ed alla difficoltà di ritornare ai volumi di produzione pre pandemia hanno iniziato a “passare” i maggiori costi ai consumatori alzando i prezzi di vendita. La conseguenza è un’inflazione generata dal movimento della curva dell’offerta, situazione che risulta più ostica da controllare per una banca centrale rispetto alla classica inflazione da domanda.

Inflazione transitoria o non transitoria? La realtà è che al momento non è ancora possibile dirlo, anche se su due cose sembra ci sia un certo accordo. Uno, la spiccata volatilità dei prezzi ci accompagnerà per gran parte del 2021. Due, le banche centrali, alle prese con una complicatissima operazione di comunicazione, dovranno – probabilmente entro l’estate – intraprendere un graduale rientro dalla politica ultra espansiva di emergenza.

Foto di Gerd Altmann