| Periodo | Rendimento | Valore investimento |

| 1 | +100% | 2000 |

| 2 | -50% | 1000 |

oppure

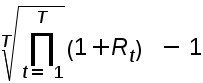

Dove R1, Rt2 ed Rt sono i rendimenti per ogni singolo periodo.Effettuando il calcolo per il nostro investimento otteniamo che il rendimento geometrico è pari a 0. Questo risultato non ci sorprende in quanto il valore finale dell’investimento è pari al valore iniziale. Rispetto alla media aritmetica cambia l’orizzonte temporale di valutazione. La media geometrica è un buon metodo per analizzare il rendimento di un investimento su più periodi.La media geometrica risulta sempre inferiore rispetto alla media aritmetica e questo perchè la seconda tiene conto delle variazioni del valore dell’investimento ad ogni inizio di periodo. La differenza tra le due medie sarà tanto maggiore quanto maggiore sarà l’alternanza di rendimenti annuali positivi e negativi. Solo nel caso in cui i rendimenti annui siano tutti pari a zero la media geometrica e quella aritmetica saranno uguali.La media aritmetica e la media geometrica sono due importanti concetti matematici, da non sottovalutare quando vengono proposti degli investimenti. Se un determinato fondo ha una media aritmetica annua del 5% questo significa che è lecito attendersi per l’anno successivo un rendimento del 5% ma, su più periodi, dovremo attenderci un rendimento effettivo inferiore. E questo rendimento geometrico sarà tanto più inferiore quanto più i rendimenti annuali saranno caratterizzati da una alternanza di valori positivi e negativi.In questi esempi non abbiamo contemplato l’ipotesi che vengano aggiunti o tolti fondi all’investimento nel corso dei 2 periodi. In questi casi anche la media geometrica rischia di non essere efficace ed occorrerà utilizzare un altro tipo di rendimento, ossia il tasso interno di rendimento (o money-weighted return) ma questo sarà oggetto di un’altra “domanda improvvisa”.

Dove R1, Rt2 ed Rt sono i rendimenti per ogni singolo periodo.Effettuando il calcolo per il nostro investimento otteniamo che il rendimento geometrico è pari a 0. Questo risultato non ci sorprende in quanto il valore finale dell’investimento è pari al valore iniziale. Rispetto alla media aritmetica cambia l’orizzonte temporale di valutazione. La media geometrica è un buon metodo per analizzare il rendimento di un investimento su più periodi.La media geometrica risulta sempre inferiore rispetto alla media aritmetica e questo perchè la seconda tiene conto delle variazioni del valore dell’investimento ad ogni inizio di periodo. La differenza tra le due medie sarà tanto maggiore quanto maggiore sarà l’alternanza di rendimenti annuali positivi e negativi. Solo nel caso in cui i rendimenti annui siano tutti pari a zero la media geometrica e quella aritmetica saranno uguali.La media aritmetica e la media geometrica sono due importanti concetti matematici, da non sottovalutare quando vengono proposti degli investimenti. Se un determinato fondo ha una media aritmetica annua del 5% questo significa che è lecito attendersi per l’anno successivo un rendimento del 5% ma, su più periodi, dovremo attenderci un rendimento effettivo inferiore. E questo rendimento geometrico sarà tanto più inferiore quanto più i rendimenti annuali saranno caratterizzati da una alternanza di valori positivi e negativi.In questi esempi non abbiamo contemplato l’ipotesi che vengano aggiunti o tolti fondi all’investimento nel corso dei 2 periodi. In questi casi anche la media geometrica rischia di non essere efficace ed occorrerà utilizzare un altro tipo di rendimento, ossia il tasso interno di rendimento (o money-weighted return) ma questo sarà oggetto di un’altra “domanda improvvisa”.