Il Term Spread è utile per interpretare le informazioni sul ciclo economico derivanti dalla curva dei rendimenti.

Al di la delle tensioni sui dazi e dei rischi geopolitici gli investitori cercano incessantemente dati su cui basare le proprie aspettative circa il futuro dell’economia mondiale. Gli USA sono i sorvegliati speciali, l’economia più importante del mondo vive un momento di espansione. Ma cosa accadrà nei prossimi mesi?

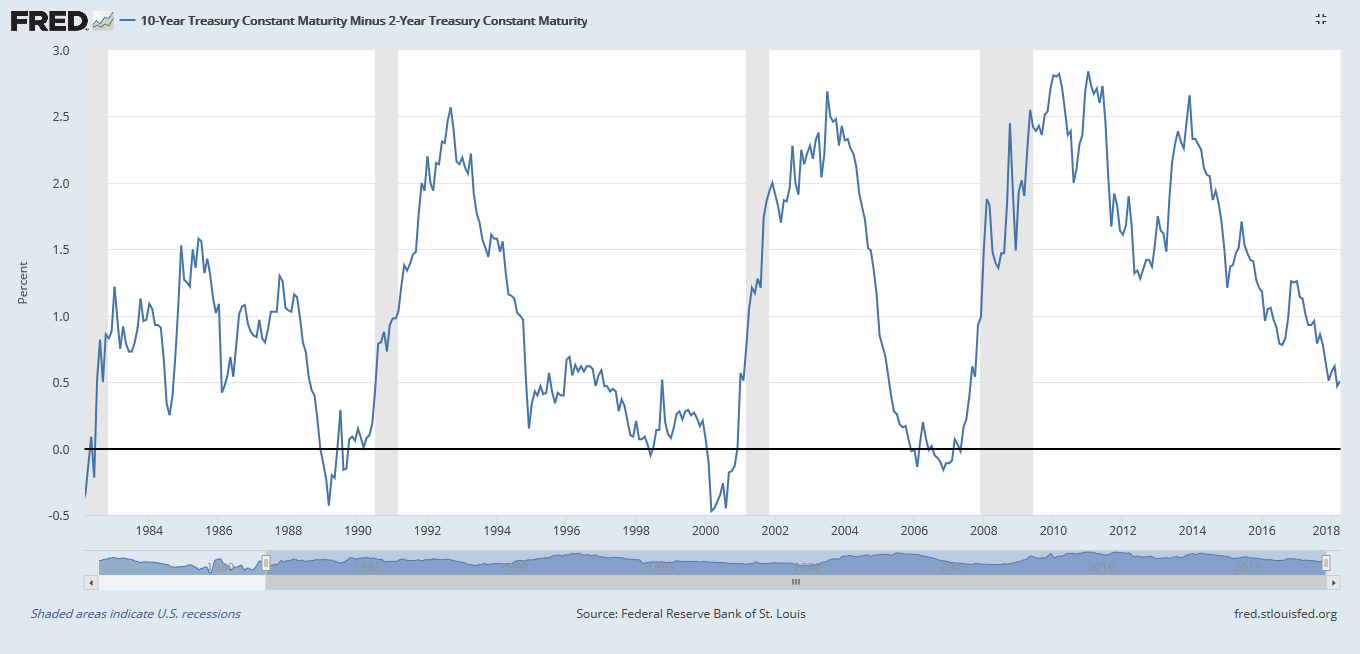

Il Term Spread è sostanzialmente la differenza tra il rendimento del T-Note a 10 anni e quello del T-Note a 2 anni. Il T-Note è uno dei titoli di stato statunitensi (assieme a T-Bills e T-Bond), il Term Spread valuta lo scarto di rendimento su due orizzonti temporali che corrispondono al breve ed al medio-lungo periodo.

I tassi di interesse non sono uguali per ogni scadenza. In una situazione di normalità un bond a breve avrà un rendimento inferiore rispetto ad un bond a lungo. Se rappresentassimo in un grafico la relazione rendimento-durata vedremmo che la curva che si disegna ha un’inclinazione positiva. Vi sono diverse teorie che spiegano questa relazione ma possiamo sintetizzarle in un concetto piuttosto semplice: il rendimento non è altro che il premio per il rischio che mi assumo prestando denaro (nel caso delle obbligazioni). Più sposto in là nel tempo la data di rimborso e più aumenta la possibilità che qualcosa vada storto. Ne deriva che il premio richiesto per prestare denaro a lungo sarà maggiore rispetto a quello richiesto per prestare a breve.

L’inclinazione della curva dei rendimenti dipende dai tassi di interesse di riferimento e quindi varia con il cambiamento della politica monetaria della banca centrale. Di conseguenza la curva incorpora nel suo sviluppo le aspettative su inflazione e ciclo economico.

La curva tende ad avere un’inclinazione positiva in presenza di un ciclo economico in crescita moderata o in decellerazione moderata. Tende ad essere molto inclinata in fase di profonda recessione. Tende, infine, ad assumere una inclinazione negativa quando i tassi a breve sono maggiori rispetto a quelli a lungo, tale situazione si verifica in periodi di forte surriscaldamento (una super-espansione).

Il term spread riassume tutto questo. Più è alto il suo valore e più la curva sarà ripida, più è basso e più la curva tenderà ad appiattirsi.

10-Year Treasury Constant Maturity Minus 2-Year Treasury Constant Maturity – fred.stlouisfed.org

Il grafico qui sopra riportato ci racconta la storia del Term-Spread dal 1980 ad oggi, le bande verticali in grigio indicano i periodi di recessione dell’economia USA. Si nota subito come, ad inizio fase di recessione (il segnale tecnico dei 2 trimestri consecutivi di crescita negativa) il Term Spread tenda a schizzare verso l’alto, mentre poco prima della fase recessiva scende sotto zero (curva dei rendimenti invertita).

Statisticamente ci si è spinti ad individuare dei livelli indicativi della situazione del ciclo economico. In particolare un Term Spread che scende sotto quota 50 punti base indica un periodo sostanzialmente stabile. Un Term Spread sotto lo 0 indica la presenza di una fase di espansione unita ad una azione di politica monetaria restrittiva (aumento dei tassi di interesse). Un Term Spread tra 50 e 150 punti base, con tassi di riferimento in discesa, è sintomatico di una fase di iniziale contrazione. Punte di Term Spread oltre i 150 punti base indicano una forte recessione in atto ed una politica ultra espansiva della banca centrale.

Cosa ci dice il grafico sul futuro del ciclo economico? Il Term Spread segue, dal 2014 ad oggi, un trend decrescente, segnale che la curva dei rendimenti tende ad appiattirsi. Tuttavia lo scarto naviga ancora in una zona che corrisponde ad una aspettativa di economia in espansione e con poche spinte inflazionistiche. Più la curva continuerà ad appiattirsi (tendendo verso 0) e più saranno forti i segnali di una prossima fase di contrazione. La velocità di avvicinamento alla soglia 0 dipenderà dalle scelte della FED. Sarà interessante rivalutare il grafico tra un paio di trimestri, quando i tassi dovrebbero essere stati rialzati per altre due volte e avremo le idee più chiare sulla reale portata delle spinte inflazionistiche.